Дать Азии угля

Грузовая базаОбъемы добычи и экспорта российского угля на фоне роста мирового спроса и цен на него в 2016 году выросли на 3,2% и 9% соответственно. При этом экспорт угля в азиатском направлении впервые превысил экспорт в страны Европы. Более того, в минувшем году Россия могла бы дать странам АТР еще больше угля, если бы не проблемы с нехваткой вагонов.

К тому же от планов угольщиков по поставкам угля в Азию заметно отстают планы железнодорожников: эксперты предупреждают о возможном увеличении разрыва на восточном направлении между возможностями портов и железной дороги, который может помешать России занять ведущее место среди поставщиков угля в страны АТР.

Татьяна Дмитриева

Китайский фактор

Росту добычи угля в России в прошлом году способствовал стабильный спрос на российский уголь на внешних рынках, а увеличение его экспорта дополнительно подогревалось ростом мировых цен.

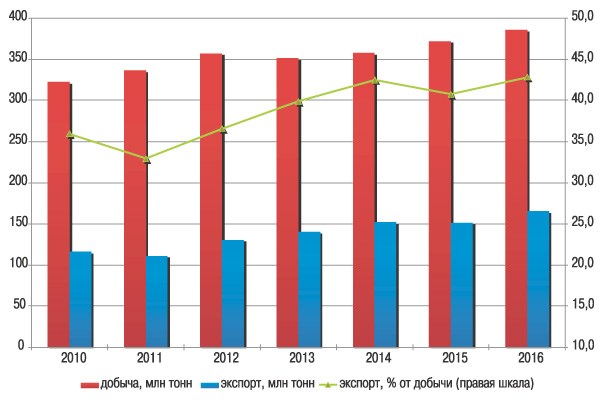

В 2016 году объем добычи угля в России вырос на 3,2% и составил 385,4 млн тонн, объем же экспорта угля ознаменовался для отечественной угольной отрасли ростом на 9% – до 165 млн тонн (в 2014 и 2015 годах экспорт угля оставался на одном уровне). Доля экспорта в общем объеме производства угля выросла до рекордных 42,8% (рис. 1), перетянув на себя часть поставок на внутренний рынок, которые сократились на 5% – до 166,8 млн тонн.

Рис. 1. Динамика добычи и экспорта угля в России, 2010-2016 гг.

Источник: данные Росстата, ФТС.

Рост цен на уголь эксперты в первую очередь связывают со значительным снижением добычи угля в Китае, вызванным усилиями властей этой страны по уменьшению выбросов, загрязняющих окружающую среду. При добыче порядка 3,5 млрд тонн угля в год (примерно 65% мировой добычи) Китай объявил о планах сократить угольные мощности к 2020 году на 500 млн тонн и столько же «консолидировать», что также может означать их дальнейшее сокращение. Кроме того, ранее страна ввела запрет на строительство новых угольных мощностей до 2019 года.

В прошлом году Китай в соответствии с планом сократил добывающие мощности почти на 250 млн тонн – такого объема, сопоставимого с ежегодным объемом морской торговли металлургическим углем (300 млн тонн), оказалось достаточно, чтобы спровоцировать значительный рост мировых цен.

Повышению цен на уголь способствовали и другие факторы: недостаточное предложение на глобальном рынке из-за недоинвестированности отрасли в результате низких цен на уголь в течение последних четырех лет; снижение поставок угля Австралией из-за неблагоприятных погодных условий и забастовок на крупных шахтах, снижение объема добычи угля в Индии до минимального уровня за последние три года также из-за участившихся акций протестов индийских шахтеров.

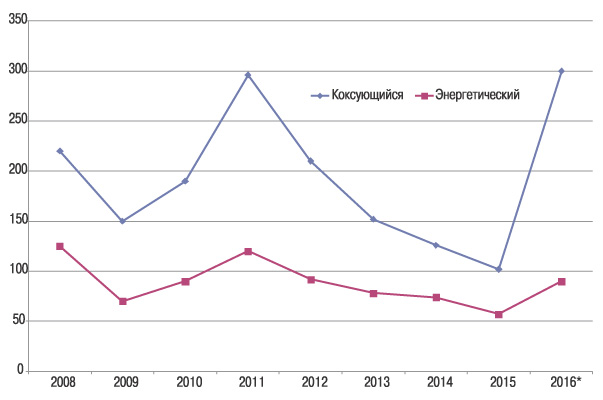

В результате в марте-апреле 2016 года мировые цены на коксующийся уголь поднялись на 25% – до $100 за тонну, а с июня, когда Китай ограничил работу шахт 276 днями в году вместо прежних 330, начали настоящий взлет. Во второй половине ноября цены на коксующийся уголь достигли рекордной отметки $308,8 за тонну, обновив максимумы 2011 года. Цены на энергетический уголь выросли вдвое – до $80-100 за тонну (рис. 2).

Рис. 2. Динамика мировых цен на уголь, 2008-2016 гг.

* Спотовые цены ноября 2016 г. Источник: Bloomberg.

Впрочем, в декабре мировые цены на уголь уже начали снижение. А в январе 2017 года из-за некоторого повышения производства угля в Китае, призванного ограничить импорт, а также из-за увеличения добычи в США и Австралии цены на коксующийся уголь упали более чем на $100 по сравнению с пиками 2016 года. Согласно прогнозам Morgan Stanley, средняя мировая цена на коксующийся уголь в 2017 году не превысит $183.

Вагоны преткновения

В результате роста мировых цен на уголь в 2016 году экспортные продажи угля для российских угольных компаний оказались рентабельнее внутренних, что вызвало естественное стремление компаний воспользоваться хорошей конъюнктурой и нарастить экспорт. Основными странами-импортерами, нарастившими поставки угля из России в 2016 году по отношению к 2015 году, стали Индия (в 2 раза), Китай (в 1,5 раза), Южная Корея (на 40%) и Украина (на 30%).

В результате в прошлом году объемы экспорта российского угля в азиатском направлении впервые превысили объемы его экспорта в Европу. Такая тенденция нашла свое отражение в опережающем приросте объемов перевалки угля через порты Дальневосточного бассейна по сравнению с приростом грузооборота угля через все морские порты РФ – 15% и 10,5% соответственно.

Весьма показателен в этом плане контракт между ГК «Мечел» и китайским цементным гигантом Jidong Cement на поставку от 2 до 3 млн тонн энергетического угля с Эльгинского месторождения в Якутии, подписанный в декабре 2016 года сроком на один год. До роста мировых цен уголь с этого месторождения считался пригодным лишь для внутреннего рынка, где его реализация к тому же была сопряжена с предоставлением дисконтов покупателям. Восстановление глобальных цен на угольную продукцию и рост спроса со стороны Китая позволили переоценить ресурсы одного из крупнейших угольных проектов России.

Рост экспортных поставок в восточном направлении стал основным фактором увеличения объемов погрузки угля на железной дороге. По данным ОАО «РЖД», перевозки каменного угля по железной дороге в 2016 году выросли на 1,7% по сравнению с 2015 годом и достигли 328,6 млн тонн. Хоть этот показатель оказался и выше, чем прирост погрузки всех грузов на железнодорожной сети (0,6%), эксперты отмечают, что рекордные объемы добычи и экспорта угля в РФ в прошедшем году не поддерживались при погрузке по причине нехватки полувагонов у операторских компаний. Такая ситуация возникла из-за списания коммерческого парка в связи со вступившим в силу с 1 января 2016 года запретом на продление срока службы старого подвижного состава.

К примеру, в ноябре 2016 года остатки угля на складах в Кузбассе составляли почти 16 млн тонн при норме 9 млн тонн, из-за чего предприятия были вынуждены останавливать обогатительные фабрики и даже снижать добычу. Нехватка вагонов стала причиной срыва сроков поставки угля по контрактам и штрафов кузбасских компаний за невыполнение планов по отгрузке. Проблемы с вывозом угля из-за недостатка вагонов отмечались и в другом крупнейшем угледобывающем регионе страны – Хакассии.

В итоге решением проблемы вагонов решили заняться сами угольщики. В феврале 2017 года угольные предприятия Кемеровской области заявили о намерении направить собственные средства на решение задач по увеличению объемов погрузки угля и сокращению сроков оборота вагонов на подъездных путях. В период до 2020 года угольные компании планируют вложить более 2 млрд рублей в развитие собственной железнодорожной и погрузочной инфраструктуры, что позволит уже в 2017 году дополнительно отгрузить на экспорт более 2 млн тонн угля.

Удорожание дальних железнодорожных перевозок

В 2016 году тарифы РЖД на перевозку угля были проиндексированы на 9%, в 2017 году – на 4% с надбавкой 2% на капремонт. Кроме того, на заседании правления госкомпании от 21 декабря 2016 года было принято решение об установке единого коэффициента 0,4 к тарифам на перевозку угля на расстояние перевозки, превышающее 3300 км и 3500 км, вместо ранее действовавших коэффициентов 0,32 и 0,333 соответственно.

Изначально так называемые «хвосты» – длинные расстояния, тарифицируемые с понижающими коэффициентами, – были установлены, чтобы загрузить восточное направление. Но сейчас оно стало основным для экспорта угля, и решение уменьшить скидки к тарифам было продиктовано стремлением РЖД сократить убытки от перевозок угля на дальние расстояния – по оценкам самой компании, себе в убыток она перевозит около 14 млн тонн угля ежегодно. При этом ограничение скидки не коснется экспортных потоков в направлении Балтийского и Азово-Черноморского бассейнов (сохранится скидка 67%).

Кроме того, в октябре 2016 года РЖД отменили введенную в 2015 году льготную надбавку к тарифу на экспортные перевозки энергетического угля (1,3%) и установили ее в размере 13,4%. Экспортная надбавка на перевозку коксующегося угля не менялась и сохранилась на уровне 13,4%.

В результате стоимость перевозки 1 тонны угля с учетом экспортной надбавки и скидки на расстояние свыше 3,5 тыс. км составит 879 рублей, без учета скидки на расстояние свыше 3,5 тыс. км – 1188 рублей (рост 35%).

По оценкам агентства «Infoline-Аналитика», в прошлом году на экспорт по железной дороге на расстояние 4-4,2 тыс. км было перевезено около 38% угля, на 4,6-4,9 тыс. км – 14%, на 5,4-5,5 тыс. км – 7%, на 5,7 тыс. км – 31,4%. Решение о сокращении скидок, по мнению экспертов агентства, дискриминирует порты Дальнего Востока при перевозке угля на экспорт из Кузбасса и затронет в первую очередь грузоотправителей, располагающих там угольными терминалами.

Морская составляющая экспорта угля

Фрахтовые ставки на балкерные перевозки, в значительной степени определяющие состояние рынка морских перевозок угля, росли в конце 2016 года, что, по оценкам Maritime Strategies International (MSI), было связано с превышением реального спроса на перевозки угля по сравнению с ожидаемым. В начале 2017 года ставки снизились из-за снижения спроса и, по прогнозам MSI, сохранятся на достаточно низком уровне в течение года. «Рост предложения будет примерно соответствовать росту спроса и составит около 3-3,5% в годовом исчислении. В этой связи даже незначительный рост ставок маловероятен за пределами кратковременных локальных всплесков», – отмечают аналитики MSI.

По мнению Александра Головизнина, директора направления «Логистика и аналитика» ООО «Морстройтехнология», сложившаяся ситуация на рынке морских перевозок в целом благоприятна для работы российских угольных экспортеров: «Каких-либо серьезных проблем с наличием балкерного флота для вывоза российского угля из портов Дальнего Востока и портов других бассейнов на сегодняшний день нет. Низкие ставки фрахта на суда балкерного флота говорят в первую очередь о том, что судов этого типа на мировом рынке в избытке».

Впрочем, несколько сложнее обстоит дело с ледовым флотом, который используется для перевозок угля из портов Дальнего Востока и Балтики, которые хоть и являются замерзающими, но работают круглогодично.

Как отмечает А.Головизнин, в некоторых типоразмерах судов здесь отмечается дефицит, к примеру, в сегменте ледовых балкеров класса Capesize, которых в мире очень мало. С учетом перспектив разработки угля на Крайнем Севере страны (в первую очередь Лемберовского месторождения на Таймыре и Амаамского на Чукотке) и организации экспортных поставок через северные порты в пролонгированные сроки навигации понадобятся балкерные суда более серьезного ледового класса, уверен эксперт.

Перспективы азиатского вектора

По прогнозам Международного энергетического агентства (МЭА), наибольшими темпами потребление угля в мире будет расти в Индии, Вьетнаме, Индонезии и Бангладеш. Ожидается также рост потребления угля в Японии. В Китае спрос на уголь после некоторого снижения стабилизируется, при этом страна останется мировым лидером его потребления. Спрос на уголь вырастет также со стороны Пакистана, Турции, Марокко и Египта, а со стороны США и стран Европы, наоборот, будет снижаться.

В России внутренний спрос на уголь, по оценке Минэкономразвития, будет продолжать стагнировать из-за конкуренции с газом, поставляемым на внутренний рынок по регулируемым ценам, по причине отсутствия экономических стимулов к повышению качества и глубины переработки угля, а также невысокого спроса со стороны металлургии.

При таком раскладе основным двигателем развития угольной отрасли России в среднесрочной перспективе останется экспорт в азиатском направлении. И основные стратегические ориентиры отрасли заданы в расчете именно на это. Так, согласно Прогнозу социально-экономического развития России на 2017-2019 годы, подготовленному Минэкономразвития, добыча угля в стране к 2019 году увеличится до 395 млн тонн, а согласно Программе развития угольной отрасли РФ до 2030 года, подготовленной Минэнерго, экспорт угля к 2030 году достигнет 200 млн тонн, из которых 120 млн тонн будет направляться в страны Азии.

Мощность портовых терминалов на Дальнем Востоке при этом предполагается увеличить до 155 млн тонн угля в год, то есть их прогнозная мощность превышает предполагаемый экспортный поток угля в азиатском направлении. Однако доставить эти объемы в страны АТР и занять там ведущее место среди поставщиков угля России может помешать «железнодорожный вопрос». По мнению экспертов, уже сегодня провозные мощности сети РЖД заметно отстают от возможностей морских портов, а в будущем этот дисбаланс может увеличиться.

По оценкам Министерства транспорта РФ, нехватка пропускной способности железных дорог для потребностей портов может к 2030 году составить 45-56 млн тонн. Иной вопрос в том, почему возникает несоответствие между потребностями угольщиков и портовиков, с одной стороны, и возможностями РЖД – с другой?

Причин как минимум две. Во-первых, разные источники, на основе которых составляются прогнозы. К примеру, Минтранс прогнозирует увеличение пропускной способности портов исходя из анализа экономических тенденций и из практической работы с бизнесом, а ОАО «РЖД» готовит свои прогнозы, используя метод межотраслевого баланса.

Во-вторых, прогноз Генеральной схемы развития сети железных дорог предусматривает консервативный и инновационный варианты. Исходя из текущей экономической конъюнктуры, РЖД ориентируются на консервативный вариант, тогда как, по оценкам Института экономики и развития транспорта, «инновационный вариант позволил бы иметь необходимую пропускную способность, но на это необходимо больше средств, чем есть сейчас».

Кто же в результате должен корректировать свои планы, чтобы исключить это несоответствие – портовики или железнодорожники? Скорее первые, считают аналитики, объясняя это тем, что среди инвестиционных предложений о строительстве угольных терминалов есть непроработанные проекты, которые с большой вероятностью будут отложены или перенесены (к таковым относится, например, ряд терминалов в порту Восточный).

Так или иначе, по оценкам РЖД, полностью удовлетворить спрос на перевозки угля в направлении стран АТР может только второй этап модернизации Восточного полигона, который должен начаться в 2017 году с предпроектной проработки. Сейчас он включает в себя развитие железнодорожной инфраструктуры на участках Хани – Тында, Комсомольск-на-Амуре – Волочаевка-2, Тында – Бамовская и Комсомольск-на-Амуре – Ванино, а также инфраструктуры транссибирского направления. Планируется построить 17 разъездов, вторые пути на шести перегонах, развить сортировочные станции, а также припортовые станции на юге Приморья.

Таким образом, возможности России по экспорту угля в азиатском направлении во многом будут определяться транспортно-логистической составляющей, и в первую очередь возможностями Восточного полигона РЖД.

Морские порты №1 (2017)

| Вернуться к разделу | Грузовая база |