Мировое судоходство и судостроение: состояние и перспективы

Морской транспортМорской транспорт России является составной частью международного судоходства, и тенденции мирового судоходства оказывают на него существенное влияние. На современном этапе главные морские отрасли мировой экономики продолжают сталкиваться с долговременными проблемами – тяжелым наследством предыдущего десятилетия.

Сергей Буянов, генеральный директор ЗАО «ЦНИИМФ»

Александр Романенко, заведующий отделом ЗАО «ЦНИИМФ»

Перспективы не внушают оптимизма

Накануне глобального кризиса 2008-2009 гг. происходил ажиотажный и спекулятивный приток контрактов на постройку новых судов, вызванный рекордно высоким подъемом ставок и тарифов на фрахтовых рынках. Отчеты судовладельцев свидетельствовали о небывалых доходах и наступлении «золотого века» морского бизнеса, в который сразу устремился ссудный капитал. На заемные средства одновременно многие компании начали масштабные программы пополнения флота, что сопровождалось гигантскими поставками вновь построенного тоннажа, не вызванными реальными потребностями международного судоходства. Верфи едва успевали справляться с наплывом заказов и непрерывно наращивали судостроительные мощности. Темпы развития мирового торгового флота резко ускорились и значительно стали превосходить умеренный рост спроса на морские перевозки.

В послекризисный период 2010-2012 гг. многие судоверфи еще продолжали исправно выполнять ранее заключенные контракты. Дальнейший приток избыточного тоннажа в мировой флот, причем за счет новейших высокопроизводительных судов, вызвал резкое ухудшение рыночной конъюнктуры, обвал ставок, длительное нарушение баланса спроса/предложения во всех главных фрахтовых секциях.

В последнее время торговое судоходство постепенно преодолевает полосу затяжного спада. Сегодня уже можно видеть некоторые признаки стабилизации, а в отдельных сферах танкерного рынка ситуация даже существенно улучшается. Облегчилось бремя эксплуатационных расходов перевозчиков, так как из-за падения нефтяных цен вдвое сократились затраты на бункеровку судов.

Состояние всей мировой экономики не особо благоприятствует преодолению накопившихся проблем морской индустрии. Оценки глобальных перспектив на ближайшие годы не отличаются оптимизмом. Хотя нет недостатка в прогнозах на ближайшие годы, все они страдают большой неопределенностью и часто пересматриваются. В последнее время финансовый кризис в Греции и неожиданно резкие колебания на фондовых рынках Китая в очередной раз ухудшили прогнозы развития мировой экономики, причем даже на текущий 2015 год. Большинство сценариев показывает невысокие темпы роста в ближайшие годы и не исключает их замедления вследствие существующих разнообразных рисков.

Морские перевозки

Несмотря на сложные и противоречивые макроэкономические реалии, мировая морская торговля демонстрирует положительную динамику без значительных колебаний и провалов. Продолжается поступательный рост мировых морских перевозок, объем которых по итогам 2014 года впервые в истории человечества превысил 10 миллиардов тонн (рис. 1).

Рис. 1. Динамика мировых морских перевозок грузов, млн тонн

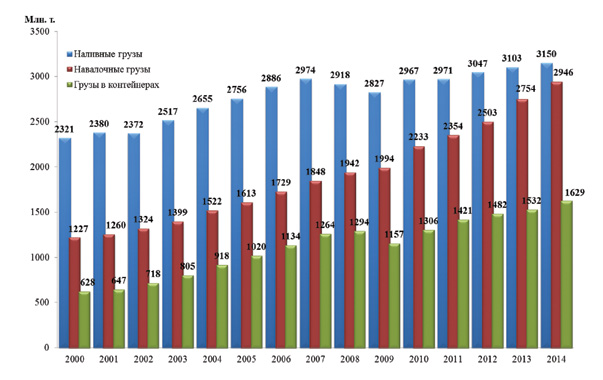

Определяющее значение для спроса на транспортные услуги морского флота имеет динамика перевозок трех основных категорий грузов: наливных (включая сырую нефть, нефтепродукты и сжиженные газы) – это 30,5% от всего объема в 2014 году; основных навалочных (железная руда, уголь, зерно) – 28,6%; грузов в контейнерах – 15,8% (рис. 2).

Рис. 2. Динамика мировых морских перевозок основных видов грузов, млн тонн

Наряду с общими факторами для всех грузов действуют и специфические для каждого вида, влияющие на динамику морских грузопотоков.

Ощутимее стали расхождения в темпах роста перевозок разных видов грузов.

Относительно низкие темпы роста характерны для мировых морских перевозок наливных грузов. За 15 последних лет объем этих перевозок в целом увеличился на 36%, в том числе для сырой нефти – всего на 11%, готовых нефтепродуктов – в 1,9 раза, сжиженного газа – в 2,3 раза.

Более высокий рост отмечался в перевозках навалочных грузов: в целом за 15 лет их объем возрос в 2,4 раза, в том числе железной руды – в 2,9 раза, угля – в 2,4 раза, зерна – в 1,5 раза. Мировые контейнерные перевозки за тот же период выросли в 2,6 раза.

Преимущественно именно эти грузы определяют специализацию судов транспортного флота и специфику главных секций мирового фрахтового рынка.

Мировой транспортный флот

В мировом торговом флоте на 1 апреля 2015 года насчитывалось почти 87 тыс. судов (от 100 GT и более) суммарным дедвейтом 1741,1 млн тонн. Приведенные данные свидетельствуют о продолжающемся увеличении мирового флота: за период с 2001 по 2014 год произошел рост тоннажа в 2,2 раза, с 778,8 до 1741,1 млн тонн дедвейта.

Среднегодовой прирост тоннажа судов за рассматриваемый период составляет около 6%. Наибольший прирост был отмечен в 2011 году – 9,3% по отношению к предыдущему периоду. В 2012-2013 гг. годовые темпы роста тоннажа (6,7-6,9%) находились на уровне 2006-2009 гг., в 2014 году прирост составил только 4,1%.

Судя по портфелю заказов мирового судостроения, в 2015 и 2016 гг. морской флот пополнится еще примерно на 70 млн GT новостроя ежегодно.

По сравнению с 2001 годом в торговом тоннаже произошли серьезные структурные сдвиги, отражающие изменения глобального спроса на транспортные услуги флота. Сократилась доля танкерного тоннажа с 42,0 до 35,4%, а также общего тоннажа судов для генеральных грузов с 12,7 до 6,7%. Одновременно повысился удельный вес балкерного тоннажа с 35,7 до 44,0% и контейнерного – с 8,8 до 13,5%. Помимо этого намного выросла численность судов малотоннажного офшорного флота, обслуживающего морские нефтегазопромыслы, но их общий удельный вес в мировом тоннаже относительно невелик. Сегодня три главных по назначениям типа судов – танкеры, балкеры и контейнеровозы – занимают в составе торгового флота почти 93% от общей грузоподъемности (рис. 3).

Рис. 3. Структура мирового торгового флота по назначениям судов, % по дедвейту (2015 г.)

В предыдущие годы избыточное пополнение торгового флота новым тоннажем компенсировалось усилением списания на слом судов старой постройки. Если в докризисный период на слом отправлялось в мировом масштабе около 500-600 судов в год общим тоннажем в среднем 6 млн GT, то в посткризисный период сдача старых судов на разделку стала быстро увеличиваться и достигла в 2011-2014 годах в среднем около 1700 судов ежегодно суммарным тоннажем свыше 30 млн GT. В результате общее выбытие тоннажа в последние годы превышает исторические максимумы.

Средний возраст судов мирового флота по состоянию на начало 2015 года составлял 16,2 года. В целом мировой торговый флот является достаточно молодым: доля тоннажа возрастом до 10 лет составляет 66,5%, причем на суда в возрасте до 5 лет приходится 42,8%. Самыми молодыми судами мирового флота являются контейнеровозы и балкеры. Их средний возраст составляет 10,9 и 10,5 лет соответственно.

Расстановка сил в мировом судоходстве также претерпела большие перемены. В настоящее время более 150 стран и территорий обладают морскими судами под собственным флагом, но реальный контроль флота осуществляет гораздо меньшее число государств. Почти 63% всего дедвейта мирового торгового флота контролирует только 7 ведущих морских держав (рис. 4).

Рис. 4. Ведущие страны – владельцы судов в мировом торговом флоте, % по дедвейту

Основная часть флота эксплуатируется под «удобными флагами», где к настоящему времени зарегистрировано около 70% всего тоннажа. Поэтому формально лидирующие позиции в мировом флоте сегодня занимают три главные страны с дешевыми «подставными» флагами – Панама, Либерия и Маршалловы Острова. На долю этой ведущей тройки стран флага регистрации в 2015 году пришлось более 39% всего мирового тоннажа по валовой вместимости и 41% – по дедвейту. Видное место занимают также флоты под «удобными флагами» Мальты, Багамских Островов, Кипра и др.

Российские судоходные компании также в больших масштабах прибегают к использованию «удобных флагов». Так, на начало 2015 года 70,5% дедвейта флота отечественных судовладельцев зарегистрировано под различными иностранными флагами. Для решения данной проблемы в Российской Федерации был создан Российский международный реестр судов.

С учетом всего контролируемого тоннажа Россия в мировом флоте сегодня замыкает первую десятку ведущих морских стран по количеству судов, но по их суммарному дедвейту находится только на 19-м месте. В мировом танкерном тоннаже Россия находится на видном 10-м месте, а в тоннаже судов для генгрузов – на 16-м месте. В секторах балкеров и контейнеровозов доля российских владельцев крайне незначительна. Крупнейший среди российских судовладельцев ПАО «Совкомфлот», обладающий многочисленным флотом танкеров и газовозов, занимает заметное 6-е место в списке главных судоходных компаний мира.

Мировой фрахтовый рынок

Продолжительный и глубокий спад во всех трех главных секциях фрахтового рынка неизбежно влечет за собой неблагоприятные последствия для динамики спроса на действующий транспортный тоннаж и новую судостроительную продукцию.

Особенно критическое положение складывается на рынке балкерного тоннажа, наиболее сильно испытавшего давление массовых поставок новых судов. Фрахтовые ставки в этой секции скатились до крайне низких отметок, часто не оправдывающих даже эксплуатационных расходов перевозчиков. Для наиболее крупных судов класса Capesize в прошлом году наметилось долгожданное повышение уровня ставок, но в первом полугодии 2015 года ставки опять обрушились на самое «дно». Не лучшие времена переживают и владельцы многочисленных балкеров класса Panamax.

Сводный индекс балкерного рынка Baltic Dry Index в этом году драматически опускался ниже 600 пунктов, тогда как его средний уровень даже в нелегкие 2011-2014 гг. варьировал в пределах 1000-1500 пунктов (по сравнению с пиковым показателем 11 793 пункта в 2008 году).

На фоне длительного депрессивного состояния балкерного рынка новой тенденцией стало значительное улучшение конъюнктуры в секции нефтеналивных танкеров в течение 2015 года. Падение мировых цен на нефть способствует увеличению спроса на жидкое топливо и росту морских перевозок в глобальном масштабе. В результате в I квартале текущего года наблюдался взлет фрахтовых ставок на танкерный тоннаж до уровня, который не отмечался с докризисного периода. В среднем зафиксирован рост ставок примерно на 70-75% по сравнению с тем периодом 2014 года. К середине текущего года 12-месячные тайм-чартерные ставки для крупнотоннажных танкеров класса VLCC подскочили до 45 тыс. долл./сутки против среднего значения 28 тыс. долл./сутки в 2014 году и менее 20 тыс. долл./сутки в 2013 году.

Такое восстановление активности на танкерном рынке воспринимается в судоходном сообществе с большим оптимизмом. Можно отметить быструю ответную реакцию судостроительных верфей, готовых возобновить массированные поставки наливного тоннажа. В других главных сегментах фрахтового рынка ситуация пока остается нестабильной.

Ситуация в мировом судостроении

Сегодня, в условиях глобализации, российское судостроение, как и другие отрасли отечественной экономики, находится в большой степени зависимости от глобальных мировых тенденций. Конъюнктура мирового судостроительного рынка оказывает ощутимое влияние на нашу судостроительную отрасль на фоне острой международной конкуренции в ценах, сроках и качестве постройки судов. Часть заказов новых транспортных судов для российского гражданского флота продолжает, как и в прошлые годы, уходить на зарубежные верфи.

В последние годы на размещение новых контрактов влияет падение мировых цен на судостроительную продукцию, вызванное прежде всего огромным перепроизводством судостроительных мощностей и ослабленным спросом со стороны международного судоходства, которое также страдает от непреходящего избытка тоннажа на фрахтовых рынках.

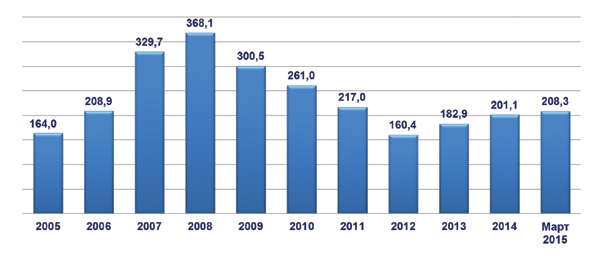

Портфель заказов верфей мира после финансово-экономического кризиса 2008 года испытал сильный и продолжительный спад (рис. 5). По сравнению с пиковым уровнем 2008 года объем заказов к концу 2012 года упал в 2,3 раза, что поставило большинство верфей в очень тяжелую ситуацию. За последующие три года происходит постепенное возобновление притока заказов на новые суда, хотя и в умеренных масштабах, далеко не обеспечивающих загрузку судостроительных мощностей.

Рис. 5. Динамика мирового объема заказов новых судов, млн рег. тонн

Сильно упавшие цены на постройку судов постепенно восстановились до уровня 2006-2007 гг. Но для контейнеровозов и некоторых других типов судов контрактные цены сейчас остаются самыми низкими в последнем десятилетии.

С хронической нехваткой новых контрактов сегодня сталкиваются все ведущие судостроительные страны, поэтому неудивительно, что они проводят необычайно активную маркетинговую политику, стремясь всеми возможными способами привлечь клиентов со всего света, предлагают скидки и другие преференции.

По данным на 1 марта 2015 года мировые верфи получили заказы на строительство более 5 тысяч судов суммарным дедвейтом 308 млн тонн, причем едва ли не половина всех заказов судов по дедвейту сосредоточилась на верфях Китая (рис. 6).

Рис. 6. Мировой объем заказов новых судов по странам мира, % по дедвейту (2015 г.)

Но именно Китай демонстрирует яркий пример того, что в нынешнее непростое время даже крупным верфям не удается порой удержать свои позиции. В стадии банкротства из-за убытков и нехватки загрузки находится крупнейшая частная китайская верфь Rongsheng Heavy Industries, которая ранее (2008-2011 гг.) построила серию из 6 крупнотоннажных танкеров для «Совкомфлота». Она хорошо известна на судостроительном рынке тем, что недавно завершила выполнение престижного бразильского заказа на серию самых больших в мире балкеров-рудовозов дедвейтом по 400 тыс. тонн. Однако теперь в результате длительного простоя предприятия и финансовых проблем увольнение угрожает 30 тыс. его работников.

К настоящему времени почти вся география мирового транспортного судостроения сфокусировалась в одном регионе мира – в Восточной Азии, в странах «большой тройки» (Китай, Корея и Япония). Эти три страны ежегодно обеспечивают 92-94% всех мировых поставок нового транспортного флота. С большим отрывом от них сейчас идет группа также азиатских стран, которые стремятся развивать национальное судостроение – это Филиппины, Тайвань, Вьетнам, Индия.

На долю всего европейского судостроения ныне приходится менее 1% мировых заказов судов по дедвейту. Практически все страны Европы, когда-то обладавшие развитым национальным судостроением – Германия, Великобритания, Голландия, Италия, Франция и другие, – утратили конкурентоспособность на мировой арене в массовом производстве стандартных транспортных судов, не выдержав азиатской конкуренции.

Иначе выглядит расстановка сил в мировом судостроении с точки зрения не объема тоннажа, а стоимости полученных контрактов. По этому показателю мировым лидером сейчас остается Южная Корея, значительно лучше выглядят позиции судостроителей европейских стран, которые специализировались на постройке технически более сложных и дорогостоящих судов, таких как офшорные и круизные суда.

Россия на мировом судостроительном рынке является достаточно заметным инвестором в постройку нового торгового флота. По итогам 2014 года на долю России приходилось свыше 13% всего объема таких инвестиций стран Европы или 4,5% мирового объема инвестиций в новые суда. Однако почти все заказы размещены на зарубежных верфях. За десятилетний период 2004-2014 гг. пополнение российского флота лишь на 4% происходило за счет судов отечественной постройки. Подавляющая часть нового тоннажа была построена на верфях Южной Кореи (76%), Китая (8%), Хорватии (5%) и прочих стран (7%).

Современный портфель заказов судостроения разных стран показывает, что занятость верфей определяется преимущественно экспортными контрактами. Заказы от национальных судоходных компаний составляют в Китае 30% всего объема заказов, в Южной Корее – 11%, в Японии – 26%. Но в развивающихся странах БРИКС судостроение в большей степени ориентируется на выполнение своих национальных потребностей, в частности в Бразилии – на 77%, в Индии – на 50%.

Спрос на постройку новых судов в настоящее время формируют три группы стран – экономически наиболее крупные и развитые с большими объемами морской торговли (США, Япония, Великобритания, Германия), традиционные морские перевозчики (Греция. Норвегия) и так называемые новые индустриальные страны (Китай, Сингапур и другие страны ЮВА). Мировыми лидерами по объему инвестиций в постройку флота являются компании из США, Греции, Норвегии, Китая и Японии.

Крупные средства в последнее время направляются на постройку специализированных судов – газовозов, контейнеровозов большой вместимости, судов снабжения, круизных лайнеров. Резко снизился приток инвестиций в постройку танкерного и балкерного флота, хотя их доля в портфеле заказов остается наиболее высокой (рис. 7). По всем трем главным секторам – балкерам, танкерам и контейнеровозам – отчетливо прослеживается тенденция возобновления спроса на строительство наиболее крупнотоннажных судов.

Рис. 7. Структура портфеля заказов в мировом судостроении по типам судов, % по дедвейту (2015 г.)

Восемь главных выводов

В заключение можно сделать следующие выводы:

1. Мировые морские перевозки грузов за последние 15 лет практически ежегодно возрастают (в целом рост в 1,7 раза), в том числе по основным видам грузов – наливным, навалочным и грузам в контейнерах.

2. Состав мирового транспортного флота также ежегодно растет, за этот же период состав мирового флота увеличился в 2,2 раза.

3. По сравнению с 2001 годом в торговом флоте произошли серьезные структурные сдвиги: танкеры, балкеры и контейнеровозы занимают в составе флота почти 93% от суммарного дедвейта.

4. Отмечается постоянный приток избыточного тоннажа в мировой флот, причем за счет новейших высокопроизводительных судов. Несмотря на значительно увеличившийся объем выбытия тоннажа, отмечается нарушение баланса спроса/предложения по наличию флота.

5. Фрахтовые ставки на рынке балкерного тоннажа находятся на достаточно низком уровне. В секции нефтеналивных судов отмечается значительное повышение уровня фрахтовых ставок в первой половине 2015 года. В других главных сегментах фрахтового рынка ситуация пока остается нестабильной.

6. Портфель заказов верфей мира после финансово-экономического кризиса 2008 года испытал продолжительный спад. За последние три года (2012-2014 гг.) происходит постепенное возобновление притока заказов на новые суда, хотя и в умеренных масштабах.

7. География мирового транспортного судостроения сфокусировалась в одном регионе мира – в Восточной Азии, в странах «большой тройки» (Китай, Корея и Япония). Эти три страны ежегодно обеспечивают 92-94% всех мировых поставок нового транспортного флота.

8. Россия на мировом судостроительном рынке является достаточно заметным инвестором в постройку нового торгового флота. По итогам 2014 года на долю России приходилось свыше 13% всего объема таких инвестиций стран Европы или 4,5% мирового объема инвестиций в новые суда.

Морской флот №4 (2015)

| Вернуться к разделу | Морской транспорт |