Российский транзит: в ожидании контейнеровозов

10.08.2023

Обзор отрасли

Илл.: Универсальное судно пр. 00108 КБ «Вымпел»/aoosk.ru

Руководство Объединенной судостроительной корпорации продолжает рапортовать об укреплении российского судостроения и о существенно возросших возможностях пополнения отечественного контейнеровозного флота. Конечно, хотелось бы, чтобы так и было, но вследствие упущенных лет... так ли это на самом деле?

А. Сидоров

Помнится, еще летом 2020 года генеральный директор ОСК Алексей Рахманов пообещал президенту страны оперативно разработать «крупный контейнеровоз», способный за 17 «дней» доставить груз из северных портов Ирана до Хельсинки – без проблем с сомалийскими пиратами и застрявшими в Суэцком канале «пароходами».

Прошло почти три года, и вот в первых числах мая 2023-го на астраханской верфи «Лотос» (Южный центр судостроения и судоремонта – АО «ЮЦСС») наконец-то состоялась торжественная закладка первого в ожидаемой серии судна проекта 00108, разработанного нижегородским конструкторским бюро «Вымпел».

В подробных медиаописаниях этого действительно знакового события будущее детище астраханцев чаще всего именуется контейнеровозом, подчеркивая, что оно специально спроектировано для обеспечения перевозок по трассе международного транспортного коридора «Север – Юг».

Согласно предварительным планам, к 2027 году предполагается построить 21 такое судно, а всего для работы на МТК «Север – Юг» потребуется не менее 45. Подробные данные по стоимости его сооружения российская сторона пока не раскрывает, но, по оценкам западных отраслевых наблюдателей, она может составить $22,5 млн (почти 1,7 млрд рублей) за судно, что для полноценного контейнеровоза в общем-то и не слишком дорого.

В соответствии с условиями контракта, заключенного ЮЦСС в декабре 2022 года, сдача первых двух судов пр. 00108 ожидается в 2024-м, а пары оставшихся – в 2025 году. Таким образом, даже для частичного исполнения своего громкого обещания руководству ОСК потребуется как минимум четыре года, и то если плановые сроки в силу безусловно объективных для корпорации причин в очередной раз не окажутся сдвинутыми вправо. Кстати, а что за контейнеровозы должны пополнить отечественный флот и можно их назвать по-настоящему крупными?

Хорошо, но... мало

В соответствии с информацией компании-разработчика помимо контейнеров судно пр. 00108 также способно принимать на борт широкий ассортимент дополнительных грузов – например, зерно, древесину, пиломатериалы, генгруз и пр., так что, по сути, его точнее будет отнести к типу комбинированных или универсальных судов.

При более внимательном рассмотрении можно отметить, что перед нами по сути современный вариант сухогруза класса «Волго-Дон макс» с бесспорно расширенными возможностями для транспортировки контейнеров и увеличенной емкостью грузовых трюмов. Особенно наглядным это представляется при сравнении его основных технических характеристик с соответствующими показателями балкеров/контейнеровозов пр. RSD59, активное строительство которых ведется на российских верфях в последние годы.

Табл. 1. Сравнительные характеристики комбинированных судов пр. 00108 и RSD59

|

Проект/проектировщик |

00108/«Вымпел» |

RSD59/МИБ |

|---|---|---|

|

Длина макс., м |

141 |

140,88 |

|

Ширина габарит., м |

16,9 |

16,98 |

|

Высота борта, м |

6,0 |

6,0 |

|

Осадка море/ река, м |

5,3/3,6 |

4,7/3,6 |

|

Дедвейт море/ река, т |

9200/5000 |

8093/5269 |

|

Автономностьморе/ река, сут. |

20/12 |

20/12 |

|

Кол-во трюмов |

2 |

2 |

|

Объем трюмов, м3 |

11 292 |

12 000 |

|

Кол-во контейн.макс., TEU |

429 (река) 531 (море) |

250 |

|

Экипаж, чел. |

11 |

12 |

|

Скорость (осадка 4,5 м), узл. |

10,2 |

10,0 |

|

Данные компаний-разработчиков проектов |

||

Представители ОСК вполне ожидаемо поспешили заявить, что закладка нового «контейнеровоза» свидетельствует о значительном усилении отечественного судостроения, что также справедливо, но... лишь отчасти. Конечно же, закладка на российской верфи нового судна, созданного по проекту российской же компании, не может не радовать, тем более что помимо МТК «Север – Юг» им найдется достаточно работы и на трассах перспективного коридора «Восток – Запад» – из Каспийского моря в Черное, Средиземное и далее. Последнее направление приобретает особое значение по мере того, как Азовское море на практике превращается во внутреннее море России.

Расширенные возможности по приему различных грузов являются бесспорным преимуществом при обслуживании конкретных линий смешанного плавания «река-море», для которых суда подобного типа, собственно, и предназначены. Так что строить их нужно и должно, причем ударными темпами, однако при этом не стоит забывать и о современных контейнеровозах существенно большей вместимости. Без развитого флота таких судов российский экспорт и транзит сегодня, по сути, оказались жертвами критической зависимости от специализированного иностранного тоннажа в ключевых точках трансокеанских маршрутов, о чем, собственно, и свидетельствуют тенденции мирового рынка морских контейнерных перевозок.

Контейнеровозы: движение вверх

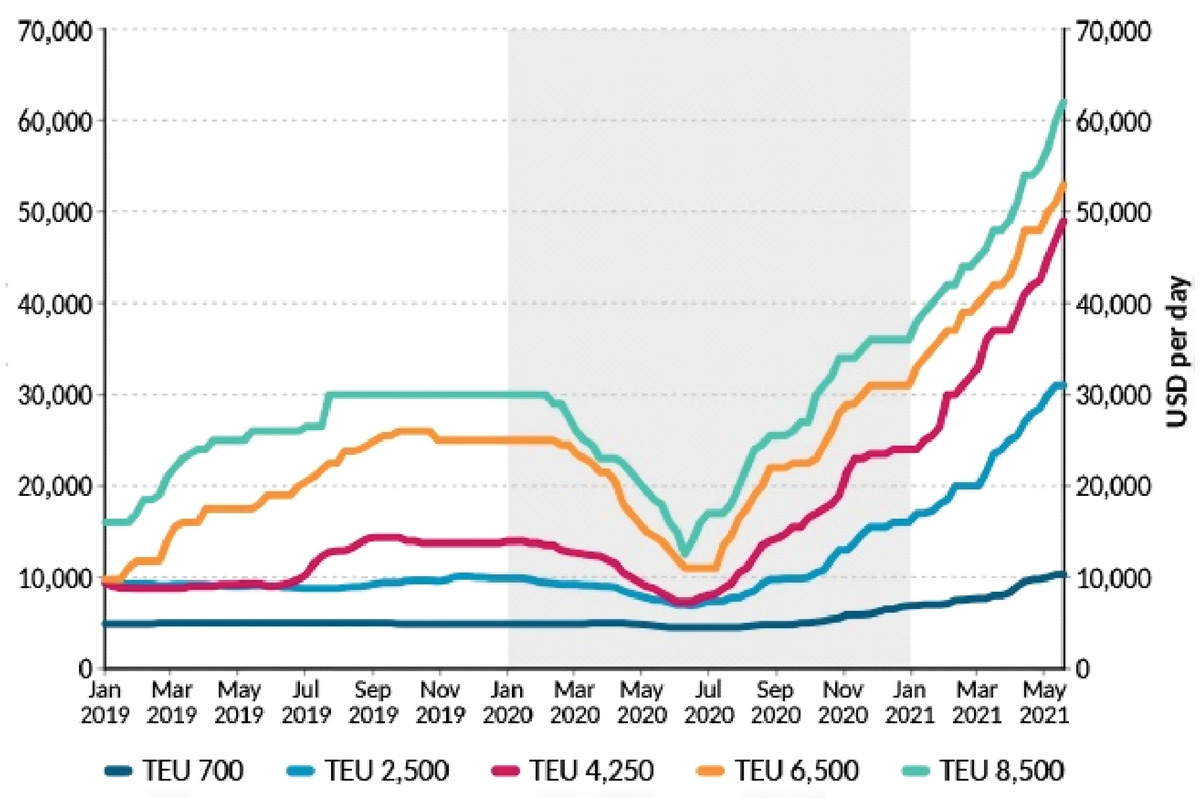

Постпандемийное оживление глобальной экономики ознаменовалось бурным ростом спроса на услуги контейнерного флота, что на фоне ограниченного предложения привело к буквальному взлету фрахтовых ставок даже в сегменте судов средней вместимости (рис. 1).

Рис. 1. Динамика фрахтовых ставок на контейнеровозы по основным типам судов.

Источник: BIMCO, Harper Petersen

По мере же увеличения грузоподъемности ставки росли еще большими темпами, что, во-первых, поспособствовало росту сверхдоходов контейнерных операторов, а во-вторых, явилось мощным стимулом для размещения все новых заказов на сооружение контейнеровозов при сокращении вывода из эксплуатации возрастных судов практически до нуля.

Как и следовало ожидать, сливки с рынка достались крупнейшим компаниям-операторам, ведущую пятерку которых составили: датская группа Moller – Maersk, немецкая Hapag-Lloyd, французская CMA CGM, итало-швейцарская Mediterranean Shipping Company (MSC) и японская Ocean Network Express (ONE). Заметим, что именно эти гиганты мирового рынка морских грузоперевозок вплоть до весны прошлого года обеспечивали основной контейнерооборот российских портов.

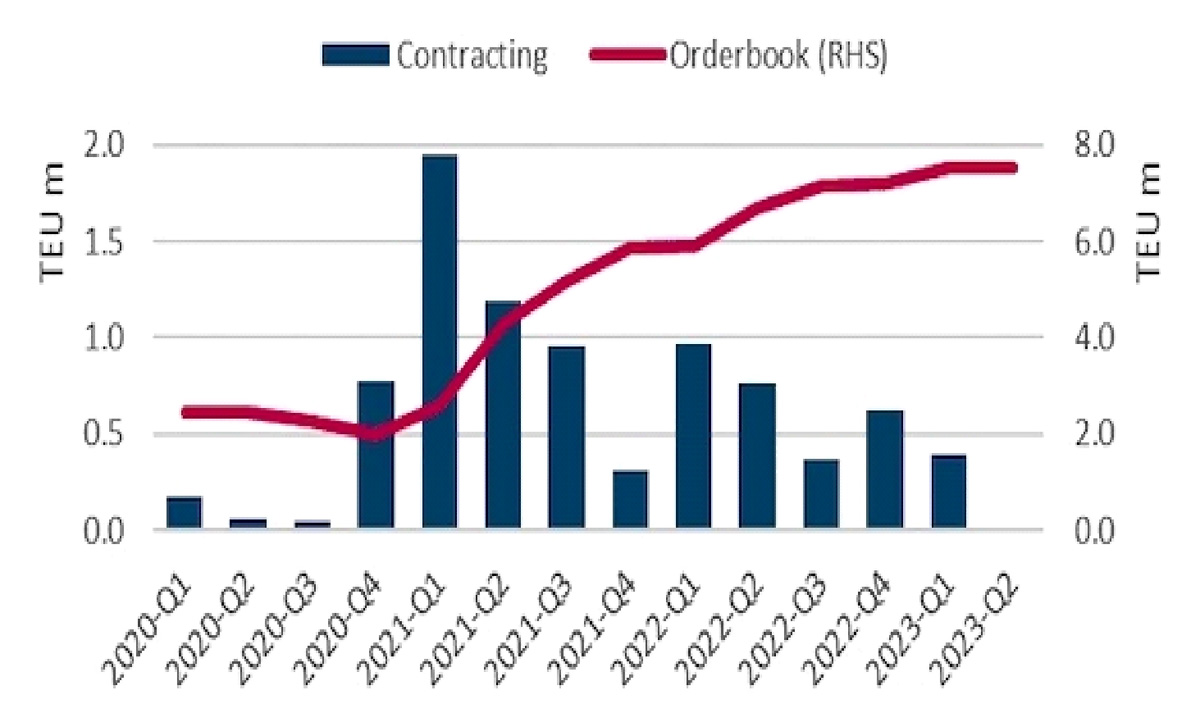

Примечательно, что санкционный кризис 2022-го практически не повлиял на популярность контейнерных перевозок, и даже проседание фрахтовых ставок практически не отразилось на темпах прироста соответствующего сегмента портфеля новостроя. В частности, по оценкам специалистов Балтийского и международного морского совета (BIMCO), к началу второго квартала 2023 года его объем достиг 7,54 млн TEU (28,9% всего действующего контейнеровозного флота), т.е. очередного исторического максимума (рис. 2).

Рис. 2. Динамика спроса на новые контейнеровозы, млн TEU.

Источник: Clarkson Shipping Intelligence

При этом эксперты BIMCO прогнозируют, что в 2023-2024 годах заказчикам будут переданы контейнеровозы суммарной вместимостью 5,03 млн TEU. Что же касается утилизации подобных судов, то в рассматриваемый период она вряд ли превысит 1 млн ТEU. С учетом перечисленных обстоятельств можно ожидать, что уже к концу следующего, 2024 года потенциал мирового контейнеровозного флота преодолеет отметку в 30 млн ТЕU. Какие суда этого типа сегодня пользуются особой популярностью?

Тенденции, однако...

Исходя из анализа соответствующих контрактов, заключенных с верфями в течение 2022 года, сотрудники английской компании Clarkson Research (Clarksons) констатируют, что основное внимание заказчиков сосредоточено на контейнеровозах вместимостью 12 000-17 000 TEU. При этом ввод в строй всего профильного новостроя будет означать увеличение действующего флота в данном сегменте на 72%.

Строительство уже заказанных гигантов свыше 17 000 TEU приведет к росту находящегося в эксплуатации тоннажа суперконтейнеровозов на 36%, в то время как реализация контрактов на суда средней вместимости (8000-12 000 TEU) будет способствовать лишь 5,4%-ного прироста их возможностей по сравнению с текущими. В то же время отраслевые эксперты отмечают постепенное увеличение количества заказов на сравнительно небольшие контейнеровозы в 4000-8000 TEU, строительство которых с 2014 года было практически прекращено.

Таким образом, к настоящему времени рынок все настойчивее высказывается в пользу более универсальных судов, пусть даже меньших размеров. Сохранение подобной тенденции в среднесрочной перспективе может означать, что если строительство супергигантов ULCS (Ultra Large Container Ships) вместимостью 18 000-20 000 и более TEU еще вполне возможно с технологической точки зрения, то коммерческая потребность в судах подобного типа уже приближается к своему насыщению.

Среди прочих характерных особенностей контейнеровозного новостроя стоит особо отметить четко выраженный курс на широкое применение пропульсивных комплексов комбинированного типа, рассчитанных на использование в том числе и альтернативного топлива. Так, к апрелю 2023 года до 57% заключенных контрактов предусматривали сооружение судов с двухтопливными (как минимум) двигателями. Помимо ставшего уже традиционным СПГ, в качестве дополнительного/альтернативного топлива предполагается также активнее использовать метанол и аммиак. Для сравнения: в действующем контейнерном флоте подобные решения для главных силовых установок практикуются лишь на 10% судов.

Еще одной интересной тенденцией является дальнейшая концентрация контейнеровозного тоннажа под контролем непосредственно компаний-операторов. За последнее десятилетие их доля выросла с 50 до 61%, и этот процесс продолжает свое развитие. Например, эксперты BIMCO полагают, что уже в ближнесрочной перспективе данный показатель достигнет 65%.

В то же время преимущественная часть контейнеровозов частных владельцев, не являющихся судовыми операторами, связана долгосрочными контрактами, и только ограниченное количество сравнительно небольших судов работает по краткосрочным тайм-чартерным соглашениям. Для не обладающего собственным флотом грузовладельца подобное положение дел означает дополнительные сложности при поиске свободного тоннажа на чартерном рынке и еще большую зависимость от профильных операторов.

Эти риски в полной мере касаются и нашей страны, поскольку контейнеровозов (как, впрочем, и других крупнотоннажных судов) России болезненно не хватает, а перспективы оперативной организации их строительства на отечественных верфях представляются весьма малообнадеживающими.

Кто виноват – понятно, а что делать?

Заметим, что подобное положение дел сложилось далеко не за один год, а является неизбежным следствием печальной практики пренебрежения ответственных товарищей развитием российского транспортного флота, причем во всех его основных сегментах. Однако, в отличие от танкеров и даже балкеров, соответствующие показатели для контейнеровозов выглядят и вовсе печальными. Еще накануне обострения украинского кризиса зарубежные аналитики оценивали долю подконтрольных отечественным компаниям судов подобного типа едва ли в 0,6% общемирового контейнерного флота, а объемы перевозок – в ничтожные 0,2% от глобального морского экспорта.

И это нисколько неудивительно, ведь, несмотря на настойчивые подсказки рынка и поступательное увеличение объемов мультимодальных перевозок, в течение последних 30 лет в стране никто из власть предержащих так и не озаботился строительством или хотя бы приобретением на рынке необходимого количества контейнеровозов. В результате, согласно подсчетам АО «ЦНИИМФ», на рубеже 2020/21 гг. под контролем отечественных судоходных компаний находилось менее трех десятков контейнеровозов (18 – под российским и еще 8 – под иностранным флагами), средний возраст которых достигал 17 лет!

Таким образом, к моменту неизбежного обострения внешней ситуации – и это спустя 8 лет после введения первой волны антироссийских санкций – российские контейнерные перевозки оставались заложниками иностранных компаний, чем весной 2022-го и не преминули воспользоваться наши новоиспеченные «недрузья».

После выхода с российского рынка «большой пятерки» профильных международных операторов (Moller – Maersk, Hapag-Lloyd, CMA CGM, MSC и ONE) среднее количество контейнеровозов, одновременно находящихся в российских водах, сократилось на 60%, а перевалка контейнеров в отечественных портах (за исключением дальневосточных) буквально рухнула.

В соответствии с оценками ОАО «РЖД» по итогам 2022-го для порта Санкт-Петербург этот показатель снизился более чем на 60%, а для Новороссийска – почти на 20% в годовом исчислении. К тому же средняя номинальная вместимость обслуживающих российские порты судов также уменьшилась – с 2500 TEU до 650 TEU, что свидетельствует как о чувствительных последствиях ухода с рынка ведущих иностранных игроков, так и о неспособности отечественных операторов компенсировать потери тоннажа своими сравнительно скромными по количеству и по размерам судами.

Х Х Х

Так что же дальше? Попытаться сменить ключевых партнеров, на сей раз отдавая основную часть контейнерных грузопотоков (а вместе с ними и валютные миллиарды за фрахт) китайским, индийским, турецким и прочим операторам из пока еще дружественных России стран?

Или все-таки наконец предпринять конкретные действия для быстрого устранения нехватки необходимого тоннажа – хотя бы за счет приобретения соответствующих судов на вторичном рынке. И все же какой вклад в решение этой проблемы намерены внести российские судостроители и когда же отечественная экономика сможет ощутить эффект от их усилий?

Остается надеяться, что ответы на все эти вопросы даст уже самое ближайшее время, ведь рынок неизменно беспощаден к вечно опаздывающим и отстающим…

Морские вести России №8 (2023)