НАЛОГОВОЕ АДМИНИСТРИРОВАНИЕ МАЛОГО И СРЕДНЕГО БИЗНЕСА В РЯЗАНСКОЙ ОБЛАСТИ

Транспортное дело России №03 (2011)Бобошко В.И., профессор кафедры бухгалтерского учета и аудита Московского университета МВД России, доктор экономических наук, доцент

Мамедов Д.А., адъюнкт Московского университета МВД РФ

В статье рассмотрены меры государственной поддержки развития малого и среднего предпринимательства в Рязанской области, проведен анализ объема средств, выделяемых из областного и федерального бюджетов на поддержку предпринимательства в области за 2005-2009 годы. Представлены основные направления совершенствования налогового администрирования малого бизнеса в процессе проведения мероприятий налогового контроля.

Ключевые слова: налоговое администрирование; малый бизнес.

TAX ADMINISTRATION OF SMALL AND MEDIUM-SIZED BUSINESSES IN THE RYAZAN REGION

Boboshko V., professor of the department accounting and audit of the Moscow University of the Ministry of Internal Affairs of the Russian Federation, professor of economic sciences, docent

Mamedov D., the post-graduate student, Moscow University of the Ministry of Internal Affairs of the Russian Federation

In article are considered measures of state support of the development small and medium-sized businesses in Ryazan region, is organized analysis of the volume of the facilities, selected from regional and federal budget on support enterprise in the field of for 2005-2009 years. The presented main trends of the improvement tax administration small business in the course of carrying out of actions of tax control.

Keywords: tax administration; small businesses.

Налоговое администрирование играет важную роль не только в формировании бюджетов различных уровней, но и оказывает существенную поддержку развития малого предпринимательства, как одного из самых важных, с точки экономического благосостояния и занятости населения в Российской Федерации.

Эффективность государственной политики по отношению к малому бизнесу наглядно просматривается при анализе на региональном уровне.

В настоящее время в Рязанской области наблюдается значительный рост количества малых предприятий: так, если в 2008 году было зарегистрировано 7,5 тыс. предприятий малого бизнеса, то в 2009 году на территории субъекта было зарегистрировано уже около 11,5 тыс. малых предприятий. В данных условиях проблемы налогового администрирования малого бизнеса приобретают особую актуальность.

В целях формирования благоприятного предпринимательского климата в Рязанской области особенное внимание уделяется таким мерам правового регулирования, как налоговый режим, управление инновационной деятельностью, режим инвестиционной деятельности.

Создание благоприятных условий для развития малого и среднего предпринимательства дает значительный экономический эффект уже в краткосрочной перспективе. При этом реализуется не только целый спектр социально-экономических задач: увеличение общего уровня доходов населения, сокращение безработицы, улучшение обеспечения населения товарами и услугами, – но и пополнение бюджетов всех уровней.

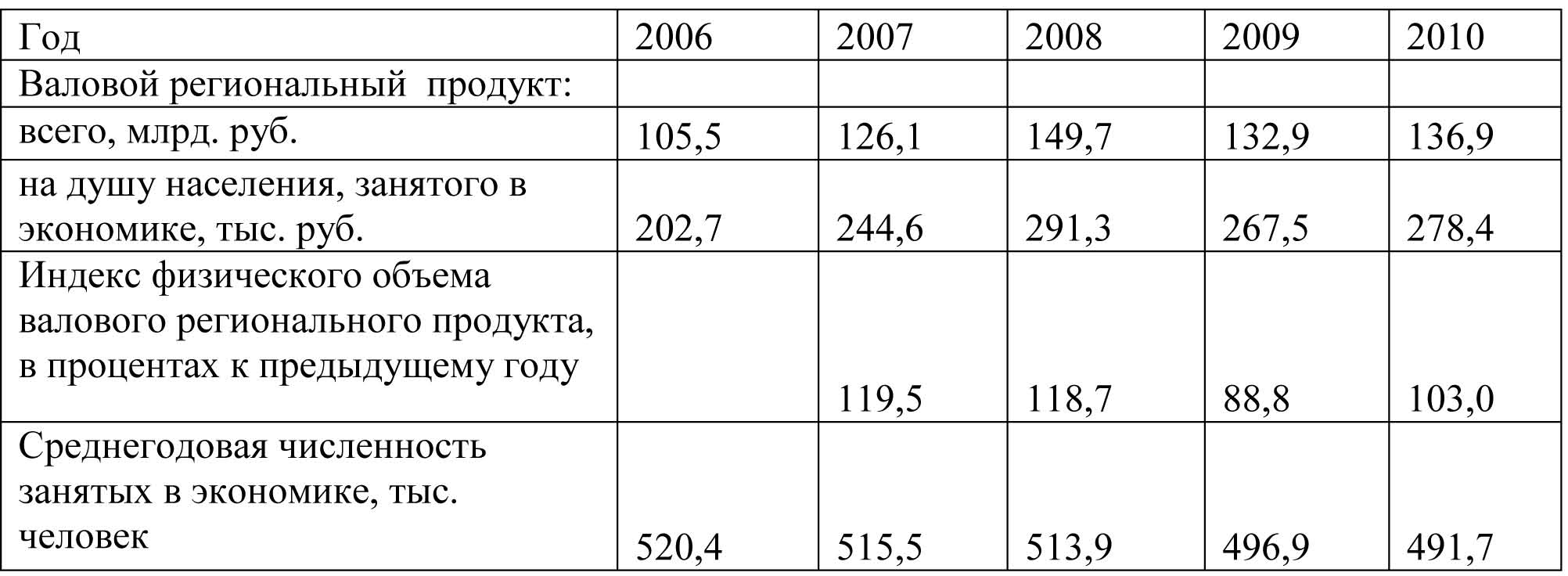

Так ВРП Рязанской области за период с 2006 по 2010 год увеличился приблизительно на 30% и в 2010 году составил 136,9 млрд. руб. ВРП на душу населения, занятого в экономике области в 2010 году составил 278,4 тыс. руб., что выше данного показателя предыдущего года на 10,9 тыс. руб. (Таблица 1).

Таблица 1. Валовой региональный продукт Рязанской области

Поддержка малого и среднего бизнеса – это один из важнейших факторов экономического и социального развития Рязанской области. В условиях мирового финансового кризиса развитие малого предпринимательства приобретает особое значение. Увеличение налоговых поступлений в бюджеты, дополнительные рабочие места, общий рост производства в регионе – все это является следствием продуманной политики в отношении предприятий малого и среднего бизнеса и способно существенно сгладить неблагоприятные последствия кризиса. Остановимся более подробно на вопросе о том, как именно осуществляется программа поддержки малого бизнеса в Рязанской области.

Система развития малого и среднего предпринимательства в Рязанской области основывается на нормах федерального и регионального законодательства, и финансируется за счет средств федерального и областного бюджетов.

В Рязанской области целевые программы поддержки малого бизнеса действуют с 1996 г., что оказало существенное положительное влияние на экономику региона в целом. В том же 1996 году был сформирован Рязанский областной фонд поддержки малого предпринимательства (РОФПМП). Начиная с 2003 г. фонд стал оказывать финансовую помощь малым предприятиям (до 2003 г. мероприятия, проводимые РОФПМП в рамках программы поддержки малого бизнеса, носили декларативный характер).

Начиная с 2005 года, количество малых предприятий в Рязанской области неуклонно растет, что наглядно отображено на рис. 1.

Рис. 1. Динамика количества малых предприятий и индивидуальных предпринимателей в Рязанской области за 2005-2009 гг.

Таким образом на начало 2010 года в Рязанской области зарегистрировано порядка 11571 малое предприятие, включая микропредприятия (их число выросло по сравнению с 2008 годом на 53%); 206 средних предприятий и 30,3 тыс. индивидуальных предпринимателей (их количество выросло на 7%). В общем объеме оборота региона доля оборота (или совокупного объема деятельности) малых и средних предприятий составляет более 40%.

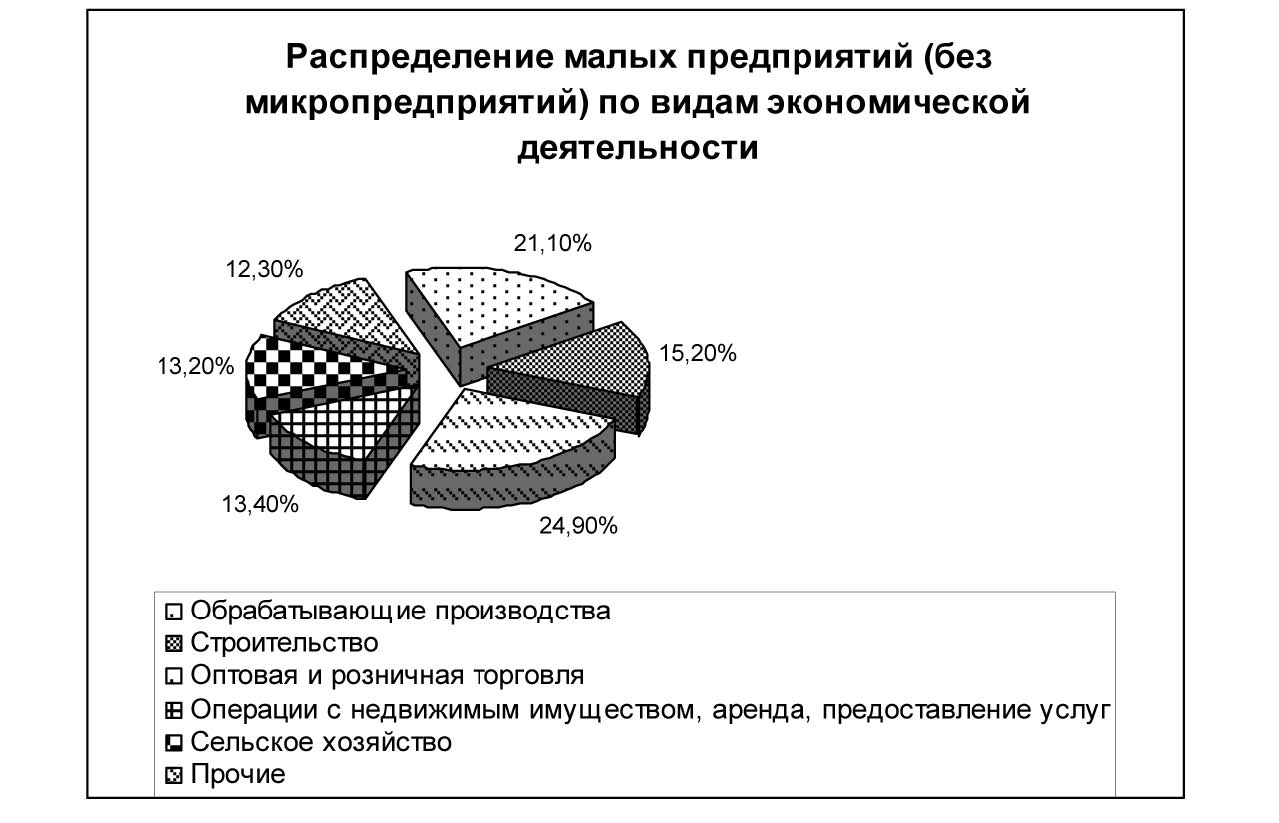

Если обратить внимание на структуру предприятий малого бизнеса, то можно сделать следующие выводы: основную долю малых предприятий занимают организации, занимающиеся оптовой и розничной торговлей (24,9%), на втором месте обрабатывающие производства (21,1%); далее – строительство (15,2%); операции с недвижимостью, аренду и предоставление услуг (13,4%); сельское хозяйство (13,2%), остальные виды деятельности (12,2%) (рис. 2).

Рис. 2. Распределение малых предприятий (без микропредприятий) по видам экономической деятельности в Рязанской области в 2009 г.

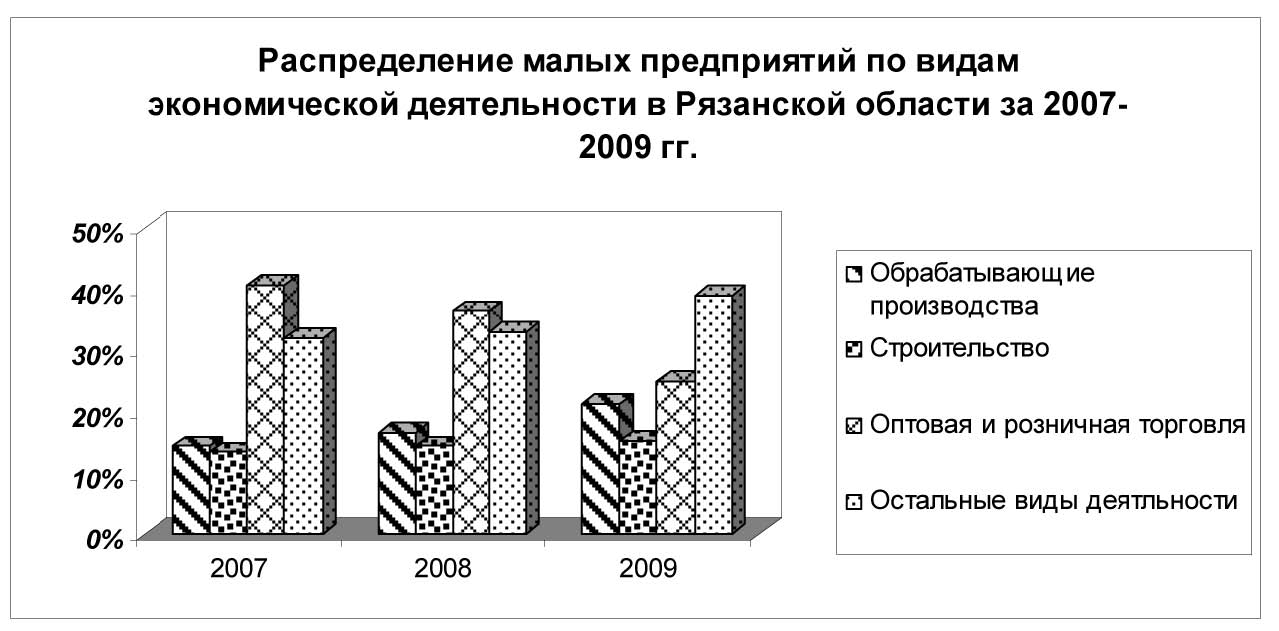

В последние годы можно отметить благоприятную тенденцию увеличения доли предприятий, занятых в реальном секторе экономики (обрабатывающие производства, строительство и т.д.) и снижения доли предприятий в торговле (рис. 3).

Рис. 3. Распределение малых предприятий по видам экономической деятельности в Рязанской области за 2007-2009 гг.

В последние годы в Рязанской области принимаются беспрецедентные меры по развитию малого и среднего предпринимательства как на федеральном, так и на региональном уровнях. Расходы на программу поддержки малого бизнеса в 2009 году увеличились почти в 10 раз по сравнению с предыдущим годом, и составили 413,1 млн. руб. (рис. 4).

Рис. 4. Объем средств, выделяемых из областного и федерального бюджетов на поддержку предпринимательства в Рязанской области за 2005-2009 гг.

В рамках реализации областной программы поддержки малого бизнеса в 2009 году 323 предприятия получили субсидии по различным направлениям деятельности. Ими было создано более 1200 рабочих мест, 565 из которых – за счет грантов, выделенных начинающим предпринимателям.

Также была разработана и утверждена долгосрочная целевая программа «Развитие среднего предпринимательства в Рязанской области в 2010-2012 годах».

В 2009 году в Рязанской области были приняты постановления, которые позволили малым и средним предприятиям выкупать и арендовать имущество на льготных условиях. Статистика основных экономических показателей также свидетельствует о существенных преимуществах статуса малого предприятия.

Согласно задачам, поставленным Президентом Российской Федерации, в 2010 году особое внимание было уделено развитию малого и среднего бизнеса в сфере инноваций и модернизации, и особенно – поддержке предприятий, сформированных при ВУЗах, в соответствии с Федеральным законом № 217-ФЗ.

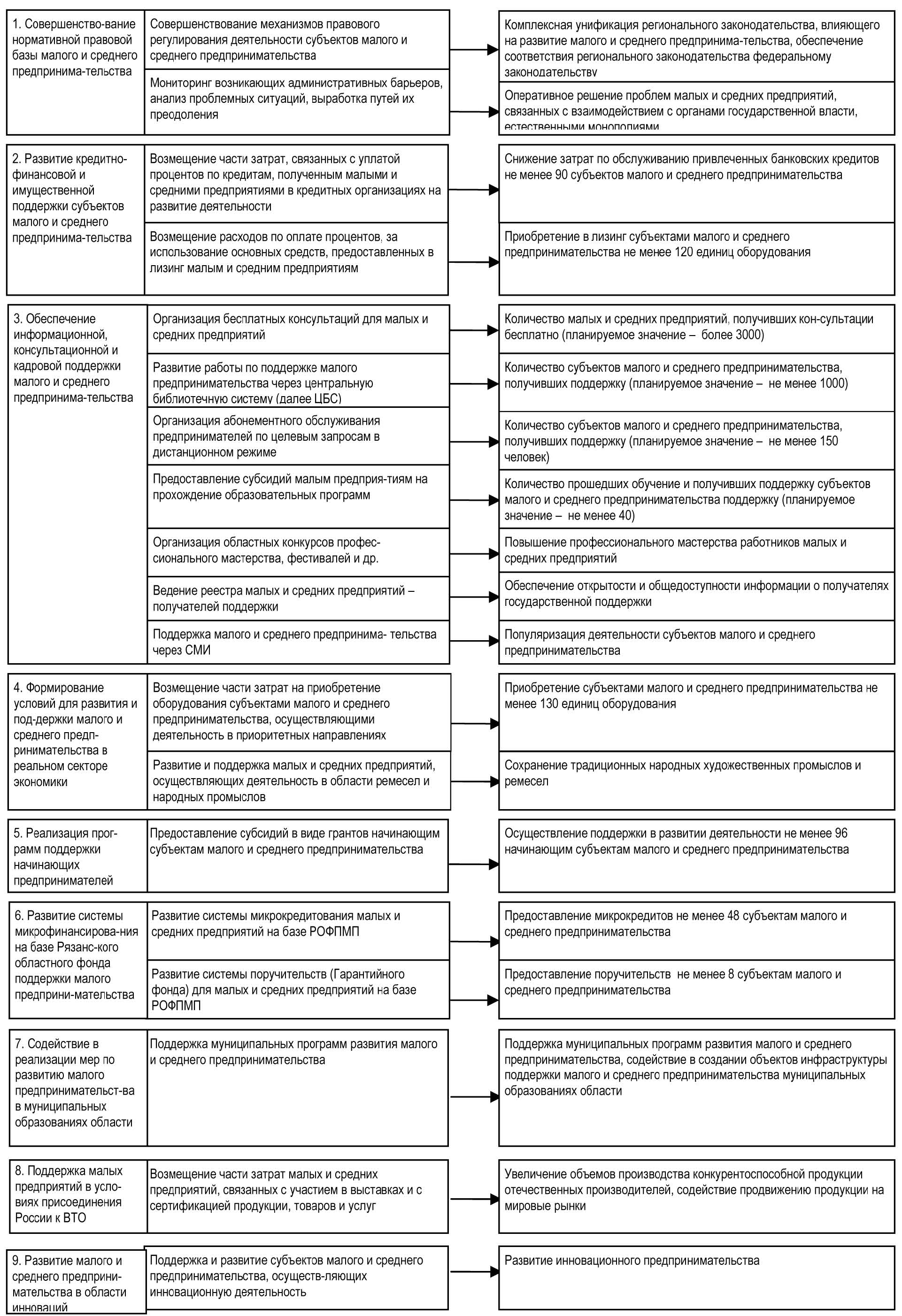

Основные направления государственной целевой программы развития малого и среднего предпринимательства в Рязанской области, отражены на рис. 5.

Рис. 5. Основные направления государственной целевой программы развития малого и среднего предпринимательства в Рязанской области

Политика развития малого бизнеса в Рязанской области предусматривает не только разработку целевых программ, но и создание специальных фондов поддержки малого предпринимательства, финансируемых из государственного бюджета.

Порядок выделения денежных средств в государственные (муниципальные) фонды поддержки малого предпринимательства из соответствующих бюджетов и порядок контроля за их расходованием определяются органами представительной власти (органами местного самоуправления). Порядок направления денежных средств из государственных (муниципальных) фондов поддержки малого предпринимательства и предоставления за счет этих средств гарантий его субъектам устанавливается указанными фондами при наличии технико-экономических обоснований соответствующих проектов, программ, мероприятий.

Государственные и муниципальные фонды поддержки малого предпринимательства могут предоставлять своим субъектам кредиты на льготных условиях, беспроцентные ссуды, краткосрочные займов без приобретения лицензии на банковскую деятельность.

В рамках программы развития малого и среднего бизнеса на базе РОФПМП был создан Гарантийный фонд, выступающий зачастую в качестве поручителя по кредитам субъектов малого предпринимательства, взятым в коммерческих банках. На текущий момент более 40 предприятий воспользовались данной возможностью получения кредита в банке, не имея собственного достаточного залогового обеспечения. Под поручительства РОФПМП банками было предоставлено кредитов на сумму, превышающую 165 млн. руб.

Благодаря тому, что РОФПМП предоставляет своим субъектам займы до 1 млн. руб. на срок до 1 года, в 2009 году 112 малых предприятий получили займы на 85 млн. рублей.

В Рязанской области в 2008 году за счет средств областного и федерального бюджетов был создан бизнес-инкубатор, основной целью которого служило содействие росту предпринимательской активности и предоставление консультаций в области налогообложения, маркетинга, кредитования, страхования, права и менеджмента предприятиям, работающим в инновационной, производственной сферах экономики и в сфере услуг. Однако данный проект не получил должного развития, и на текущий момент деятельность бизнес-инкубатора в Рязанской области приостановлена.

Таким образом, в Рязанской области проводится целый комплекс мероприятий по регулированию режимов инвестиционной и инновационной деятельности, имеющих своей общей целью развитие малого и среднего предпринимательства в регионе.

Но успешная реализация программы поддержки малого бизнеса невозможна без формирования эффективного налогового режима, способствующего развитию имеющихся малых и средних предприятий и беспрепятственному созданию новых.

Одной из первостепенных задач по данному направлению является оценка налогового потенциала малого бизнеса. Оценка налогового потенциала – это одна из базовых процедур для определения целесообразности финансирования программы поддержки малого и среднего бизнеса.

Определение налогового потенциала субъектов малого и среднего предпринимательства производится с помощью мониторинга, который также решает следующие задачи: выявление параметров динамики развития малого бизнеса и факторов, влияющих на них; сбор аналитической информации; прогнозирование и оценка эффективности осуществляемых мер. Мониторинг в данном случае подразумевает под собой сбор, обработку и анализ основных показателей деятельности субъектов малого и среднего предпринимательства.

Однако на практике довольно трудно определить налоговый потенциал каждого субъекта, поэтому чаще всего в ходе осуществления мониторинга рассматриваются те малые предприятия, налоговые поступления от которых являются значительными по отношению к основной массе субъектов малого и среднего бизнеса.

Стоит отметить, что налоговый потенциал организации по налогу на имущество в большей степени поддается контролю и прогнозированию по сравнению с налогом на прибыль или, к примеру, ресурсными платежами. Имущественные налоги мало зависят от финансового состояния предприятия или мировой конъюнктуры цен на углеводородное сырье, и поэтому являются более стабильным источником доходов для бюджета.

На данный момент в Рязанской области установлена максимальная ставка налога на имущества – 2,2%. Благодаря высокой процентной ставке и отсутствию корректных и актуальных сведений информационных баз, под налогообложение подпадает порядка 60% всей недвижимости. Считаем, что снижение ставки по налогу на имущество приведет к тому, что многие неучтенные объекты налогообложения выйдут из тени и тем самым обеспечат устойчивое поступление средств в бюджет. Заметим также, что легализации деятельности малых предприятий способствует также конкурсное предоставление грантов начинающим предпринимателям, предусмотренное областной программой поддержки малого и среднего бизнеса.

Долгосрочная целевая программа «Развитие малого и среднего предпринимательства в Рязанской области в 2010 - 2012 годах» предусматривает проведение мероприятий по устранению административных барьеров и упрощению взаимодействия предпринимателей с налоговыми органами. И первым шагом на пути к решению данной задачи является выявление проблем налогового администрирования в регионе.

По мнению представителей предпринимательского сообщества (Торгово-промышленная палата (ТПП) РФ, Деловая Россия», «Опора Российской Федерации») основные проблемы налогового администрирования в Рязанской области – это:

1. Чрезмерный объем форм налоговой отчетности и их нерациональность. Для упрощения взаимодействия налогоплательщиков с государственными органами необходимо существенно сократить размер форм налоговой отчетности.

2. Неэффективность «одного окна» для налоговой отчетности. После того, как налогоплательщик предоставил необходимый пакет документов, они должны быть переданы вышестоящим налоговым органам или инспекциям при повторных или встречных проверках без необходимости их повторного предоставления. Запрет на вторичное истребование документов поможет решить данную проблему, если налогоплательщик имеет на руках опись, подтверждающую факт ранее состоявшейся передачи документов.

3. Существенные различия налогового и бухгалтерского учета снижают эффект стимулирующей функции налогов. Так, например, ввиду сложности процедур в налоговом и бухгалтерском учете многие предприятия отказываются от амортизационной премии по налогу на прибыль.

4. Большой список документов, который имеют право истребовать сотрудники налоговых органов в ходе камеральной проверки. Бизнес-сообщество полагает, что истребование первичной документации оправданно в тех случаях, когда налогоплательщик претендует на возмещение денежных средств, различные налоговые вычеты и льготы. При этом проверка правильности применения подобных льгот должна производится при проведении выездной проверки.

5. Трудности с документальным оформлением налоговых платежей. Для предпринимателей было бы гораздо проще платить все налоги и сборы единым платежным поручением с указанием суммы каждого налога.

6. Нерациональность системы полномочий налоговых органов. Необходимо четкое упорядочение полномочий налоговых администраций, устранение отсылочных норм в законодательстве, а также внесение дополнений и поправок в Налоговый кодекс РФ в статьях, требующих разъяснений финансовых и налоговых органов.

7. Несовершенство действий судебной власти при разрешении налоговых споров. Рекомендуется создание экспертно-консультативного совета, а также специализированных коллегий по налоговым спорам в арбитражных судах и судах общей юрисдикции с целью ускорения и упрощения процедур обжалования решений налоговых органов.

8. Отсутствие института мировых соглашений при разрешении налоговых споров. В целях развития института мировых соглашений налогоплательщиков и налоговых органов предлагается на практике возмещать расходы на защиту интересов.

9. Несовершенство законодательства относительно степени ответственности за налоговые преступления. Текущие нормы уголовного законодательства предусматривают возбуждение уголовного дела при неуплате (в том числе и по техническим причинам) налогов в отношении любой организации, вне зависимости от ее масштабов и размера уплачиваемых ею налогов. Подобные меры порождают повышенный риск для развивающихся, растущих предприятий малого и среднего бизнеса. Следовательно, такой подход влечет за собой негативные последствия для развития экономики региона в целом. В ст. 198 и 199 Уголовного кодекса Российской Федерации рекомендуется установить долевой критерий для классификации уклонения в крупных (10%) и в особо крупных (50%) размерах от суммы налогов, подлежащих уплате. Таким образом, подобные критерии существенности позволят привлекать к уголовной ответственности руководство компаний, грубо нарушающих действующее законодательство.

10. Отсутствие четкого, согласованного порядка применения отдельных статей Налогового кодекса РФ налоговыми органами. Так, например, на сегодняшний день действия налоговых органов в соответствии со ст. 76 НК РФ «Приостановление операций по счетам в банках» применяются в качестве мер принуждения к уплате налогов, что вовсе не гарантирует поступление взыскиваемых средств в бюджет. Бизнес-сообщество полагает оправданным блокировать счета лишь на основании санкции прокурора. Также весьма актуальна проблема приостановления операций по счетам в том случае, когда компания по каким-либо причинам не сдала налоговую декларацию. Полагаем оправданным предварительное извещение руководства предприятия налоговыми органами о том, что отчетные документы к ним не поступили, для того чтобы налогоплательщик мог своевременно прояснить ситуацию и устранить нарушение.

Кроме того, необходимо упростить порядок взыскания организацией потерь, понесенных из-за неправомерных действий налоговых органов. Важно установить финансовую ответственность контролеров с целью предотвращения фактов их незаконных действий, и, таким образом, гарантированно компенсировать потери представителей малого и среднего бизнеса.

В целях совершенствования системы налогового администрирования также важно скорректировать механизмы контроля за трансфертным ценообразованием в целях налогообложения. Торговопромышленная палата РФ на данный момент предлагает регламентацию внешних и внутренних условий для «контролируемых сделок». К примеру, сделка с участием иностранного гражданина должна попадать под контроль, если цена сделки превысит 1 млн. руб., а обороты другой стороны составляют более 1 млрд. руб. в год. При этом партнеры должны отвечать критериям взаимозависимости, один из них должен иметь налоговые льготы (платить налог по сниженной ставке) или предметом сделки должны выступать полезные ископаемые. Подобные меры позволят исключить из сферы «контролируемых сделок» предприятия малого и среднего бизнеса, сотрудников и работодателей, индивидуальных предпринимателей и, таким образом, снизить контроль за бизнесом.

Сегодня в Рязанской области все больше возрастает роль ассоциаций предпринимателей и профсоюзов, что позволяет им заключать так называемые «отраслевые соглашения» по вопросам ценообразования между налогоплательщиками и государством.

Указанные выше проблемы совершенствования системы налогового администрирования и предложенные способы их решения способны обеспечить благоприятные условия для развития экономики региона в целом и предприятий в частности, в том числе и в сфере малого и среднего бизнеса.

Литература:

1. Гончаренко Л.И., Налоги и налоговая система Российской Федерации: Учебник – М.: ИНФРА-М, 2009.

2. Ногина О.А., Налоговый контроль: вопросы теории. СПб., 2002.

3. Оспанов М.Т., Налоговая реформа и гармонизация налоговых отношений. - СПб.: Изд-во СПбГУЭФ, 1997.

4. Официальный сайт Государственного комитета статистики www.gks.ru

5. Официальный сайт администрации Рязанской области: www.admrzn.ru

6. Официальный сайт управления Федеральной Налоговой Службы по Рязанской области: www.r62.nalog.ru

7. Перонко И.А., Проблемы совершенствования налогообложения в Российской Федерации и пути их решения. Дисс. докт. экон. наук. М., 2001.

8. Пономарев А.И., Игнатова Т.В., Налоговое администрирование в Российской Федерации. М., 2006.

| Вернуться к разделу | Транспортное дело России №03 (2011) |