ПРИМЕНЕНИЕ ЛОГИСТИЧЕСКИОГО АУДИТА КАК МЕТОДА ОЦЕНКИ И ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ЛОГИСТИКИ НА ПРЕДПРИЯТИИ

Транспортное дело России №06 (2008)Ключевой принцип логистического аудита – продвижение от общего к частному: от глобальных целей и показателей операционной работы к причинам низкой эффективности производительности и упущенных возможностей. Проведение логистического аудита и внедрение рекомендаций, полученных по его результатам, может дать компании очень существенное конкурентное преимущество, что является особенно актуальным во время кризиса.

USING LOGISTIC AUDIT AS A METHOD OF EVALUATION AND INCREASING OF LOGISTIC EFFICIENCY IN THE COMPANY

Efimova E., сompetitoner of MESI, the

The key target of logistic audit is moving from general to partial: from global targets and indexes of operational work to the reasons of low production efficiency and lost opportunities. Performing logistic audit and implementation of recommendations, received by its results, may give the company a very essential competitive advantage, which appears very important during crisis.

Ключевые слова: логистический аудит, методика, результаты, повышение эффективности логистических услуг.

Проблема повышения эффективности работы коммерческой организации на основе совершенствования транспортных и логистических процессов на предприятии, оптимизации цепочек поставки грузов является одной из самых актуальных в условиях сложившегося кризиса мировой экономики. Предприятия ищут любые способы уменьшения издержек, переходя от привычного сокращения заработной платы и штата сотрудников, к более глубокому анализу затрат и поиску инструментов для решениях этой задачи. Одним из таких инструментах является логистический аудит, который позволяет найти слабые места компании и создать базу данных, которую можно использовать для оценки компонентов логистической системы, выявления возможностей повышения ее эффективности и производительности.

Для того чтобы понять, что такое логистический аудит и в чем его отличие от простой бухгалтерской проверки, следует отталкиваться от формулировки аудита в целом. Одно из наиболее распространенных определений понятия «аудит» - это «системный процесс получения и оценки объективных данных об экономических действиях и событиях, устанавливающий уровень их соответствия установленному критерию и представляющий результаты заинтересованным пользователям» [1]. В качестве слов-синонимов можно применить термины «исследование», «диагностика», «изучение». Из этого логистический аудит можно определить как «системный процесс получения и оценки коммерческой деятельности компании по всей цепочке поставок».

Методология аудита заключается во вводе логистов-аудиторов на ключевые позиции логистической структуры компании. Традиционный метод запрашивания документов в бухгалтерии компании неэффективен при нечеткой логистической структуре у компанииклиента. Логистический аудит, в отличии от финансового, помимо документооборота и соответствия ведения бухгалтерского учета законодательству, анализирует самый широкий круг вопросов, включая взаимоотношения с поставщиками и клиентами, планирование, процедуры, соответствие качества и затрат на логистику местным рыночным условиям [2].

Еще одно различие от финансового аудита, который проводят исключительно аудиторы, заключается в том, что в логистическом аудите к работе привлекаются специалисты разных уровней: от логистов-теоретиков и финансовых аудиторов до диспетчеров по транспорту и операторов складских систем не только в центральном офисе, но и на объектах (в том числе региональных) клиента.

Ключевой принцип логистического аудита – продвижение от общего к частному: от глобальных целей и показателей операционной работы к причинам низкой эффективности, производительности и упущенных возможностей и только после этого – к детальному исследованию выбранных сфер деятельности предприятия. В ходе аудита выявляются сильные и слабые стороны логистической системы предприятия; определяются позитивные и негативные тенденции; выявляются возможности для развития и оптимизации деятельности; уточняются случаи неэффективного использования ресурсов; производится оценка уровня конкурентоспособности продукции (услуги) и предприятия и т. д.

Понятие о логистическом аудите появилось в России в

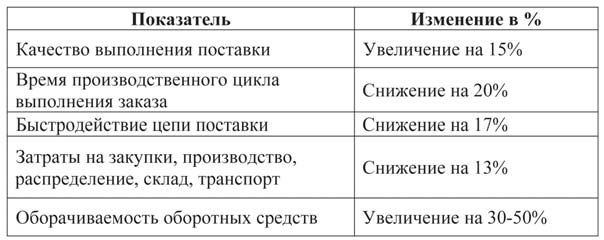

Таблица 1 – Изменения показателей эффективности после внедрения результатов проведения логистического аудита на предприятии.

Источник: Разработано автором на основе коммерческих предложений российских компаний (ООО Бестлог, ООО НЛК, ООО Кравтел)

Как видно из табл. 1, компании делают довольно смелые прогнозы, обещая потребителям услуги увеличения оборачиваемости оборотных средств до 50% и снижения времени производственного цикла выполнения заказа на 20%. Однако все это осуществимо при одном условии – успешном внедрении рекомендаций. Все компании, предлагающие логистический аудит на рынке, это понимают и акцентируют внимание своих клиентов на этом обязательном условии. Даже неточности или халатность при выполнении рекомендаций специалистов могут привести к полному фиаско всей компании.

Как показывает практика, логистический аудит в большей степени востребован на промышленных предприятиях, где задействованы все логистические функции в комплексе, включая закупки, производство и сбыт продукции; имеет смысл проводить его также в торговле. Результаты аудита могут быть полезны для фирм, предлагающих информационные и консалтинговые решения в области логистики, для складских операторов и экспедиторских компаний [3].

ПРОЦЕДУРА ПРОВЕДЕНИЯ

Направление логистического аудита заключается в определении организации цепочек поставок, ее процесса, системы, управления персоналом и системы показателей. Предоставляемый в конце аудита отчет определяет эти процессы и измерительные показатели и предоставляет набор специфических рекомендации о том, как компания может усовершенствовать эффективность своей цепочки поставок.

Сбор данных для логистического аудита состоит из детального анализа актуальных документов и интервью с ведущим персоналом на производстве в компании. Эта информация является основной, на которой базируют первые выводы по проведению дальнейших процедур и выявлению слабых мест компании. Специалисты анализируют информацию и назначают встречи с главными менеджерами предприятия. Эти встречи обычно длятся около 45 минут, в ходе которых выясняются детали протекания различных бизнеспроцессов на предприятии. Целью этих интервью является описание всех процессов в цепочках поставок такими, какими они на самом деле являются. Каждое интервью также включает вопрос«пожелание», посредством которого сотрудника спрашивают, что он/она хотел(а) бы поменять в существующем процессе менеджмента цепочек поставок.

Перед интервью подготавливается протокол, который служит больше как проводник для сбора полной информации, чем строгий протокол для каждого индивидуального интервью. В течение интервью обсуждаются формальные обязанности каждого сотрудника, относящиеся к менеджменту цепочек поставок так же, как и мотивации, отношения или поведение, которые могли повлиять на то, как сотрудник взаимодействует с процессом управления цепочками поставок. Анализ информации после интервью приводит к пониманию командой всех процессов в цепочках поставок такими, какими они на самом деле являются.

Вопросы для разных специалистов отличаются друг от друга, и техники проведения интервью ориентированы на получение ответов по вопросам организации, процесса, системам и показателям, обозначенным выше. По окончанию этих сессий интервью запрашивается итоговое часовое совещание с руководителем предприятия и лицами, ответственными за менеджмент цепочки поставок.

На обработку информации, полученной по итогам проведения интервью и информации из официальных документах и отчетности, уходит обычно около 4 недель. По окончании этого срока компании-клиенту предоставляется черновик окончательного отчета. Руководство компании изучает его на наличие фактических ошибок и возвращает логистической компании с внесенными коррективами. Через неделю после этого составляется окончательный отчет. Команда компании, выполняющей логистичекий аудит, проводит презентацию результатов работы для менеджеров и тех, кто принимал участие в интервью.

МЕТОДИКА ПРОВЕДЕНИЯ ЛОГИСТИЧЕСКОГО АУДИТА.

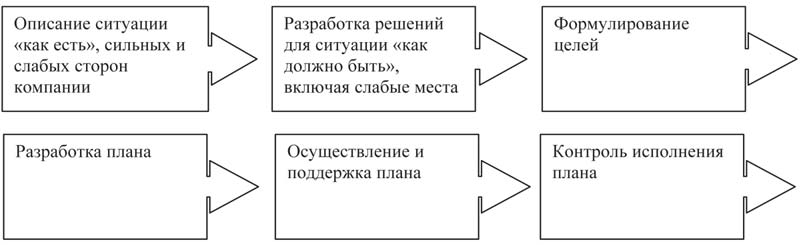

Логистический аудит, составленный для обследования процесса цепочки поставок в компании, состоит из пяти разделов, которые оцениваются по пяти ключевым показателям бизнеса компании. Логистическая компания оценивает все аспекты по каждому из пяти показателей в перспективе: от ситуации «Как есть» (что представляет компания сегодня) до ситуации «Как должно быть» (к чему компания должна стремиться). Из этой матрицы показателей «Как есть/Как должно быть» составляются по каждому аспекту специфические рекомендации, которые компания должна учесть. На основе сравнительного анализа систематизированных методов оценки эффективности осуществления логистических процессов на предприятии предлагается адаптированная методика исхема проведения логистического аудита, предназначенного для обследования процесса цепочки поставок внутри компании и состоящего из шести фаз.

Рис. 1. Методика проведения логистического аудита.

Источник: разработано автором с использованием данных Института Логистики и Конфедерации Индийской индустрии (Confederation of Indian Industry)

На рис. 1 представлена схематическая последовательность (этапы) проведения логистического аудита, включающая в себя шесть ступеней или фаз, под которыми описаны цели, преследуемые привыполнении каждой фазы, и результаты, ожидаемые после завершения каждой фазы.

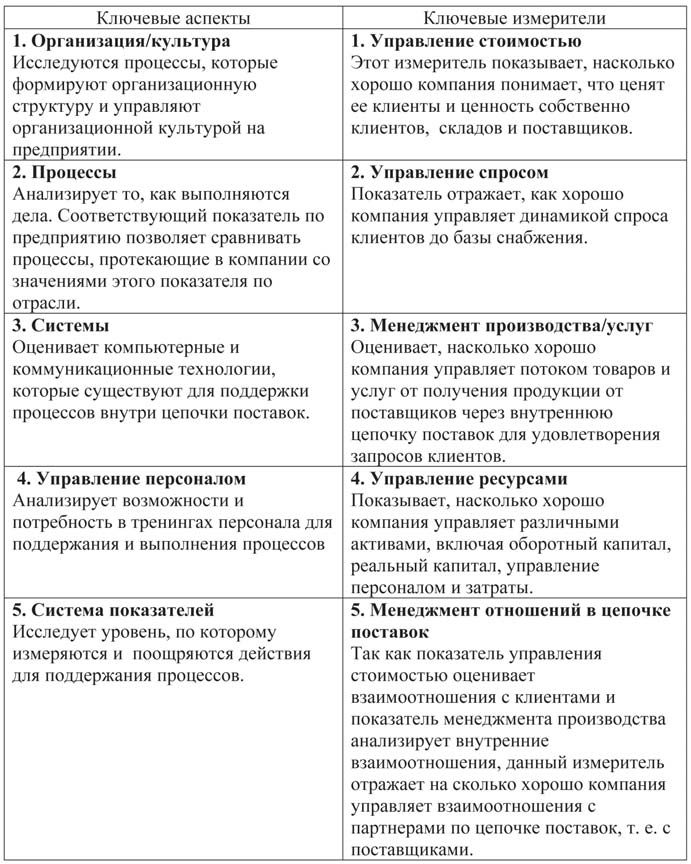

Таблица 2 – Оценка цепочки поставок компании

Источник: разработано автором.

Так, при проведении первой фазы логистического аудита осуществляется полный анализ компании или проблемного звена, описывается настоящая ситуация на предприятии, интервьюируются ответственные за протекание процессов сотрудники с целью узнать их видение проблемы, строится матрица СВОТ-анализа. По результатам проведения первой фазы проводится презентация заключений менеджерам высшего звена.

При проведении второй фазы проводится поиск путей решения проблемы. Определяются измерители для исследуемых процессов и устанавливаются показатели, которые необходимо достигнуть.

В течение третьей фазы пошагово формулируются цели, которые будет ставит перед собой компания. Каждой конечной цели предшествуют несколько «промежуточных»: достигая каждую цель, компания ставит перед собой цель, следующую после нее, до достижения конечной цели.

В четвертой фазе разрабатывается детальный план действий и мероприятий компании для достижения каждой из целей. Разрабатываются процессы реинжиниринга и с результатами знакомят ответственных за процесс сотрудников.

При проведении пятой фазы процесса происходит реализация намеченного плана действий. Поддержка компании происходит через локальную и дистанционную деятельность, регулярно анализируется информация о ключевом показателе для новых процессов.

В финальной фазе осуществляется контроль исполнения плана. Сотрудники компании, проводящей логистический аудит, наблюдают за тем, как действуют сотрудники компании-клиента и при необходимости оказывают им содействие по достижению намеченных целей.

Цепочка поставок компании оценивается по пяти ключевым аспектам, каждому из которых соответствует ключевой измеритель (табл. 2).

Рекомендации составляются на основе индивидуальных показателей в финальном отчете и представляют собой базу предложений, направленных на улучшение финансовых показателей компании. Так как ни у одного предприятия нет возможности принять все изменения сразу, расставляются приоритеты, которые разделяются на те, которые должны быть выполнены немедленно, среднесрочные проекты и те, на выполнение которых потребуется значительное время.

С течением времени после проведения логистического аудита разные показатели ведут себя по-разному. Так, изменение выручки ожидается приблизительно одинаковое в немедленной, среднесрочной и долгосрочной перспективе (около 2% на каждый период), как и предполагаемое уменьшение текущих расходов (5% соответственно). Оборот запасов при немедленных результатах увеличится незначительно, зато в долгосрочной перспективе ожидается его увеличение в два раза. А оборот денежных средств должен сократиться с 83 дней до 58 в долгосрочной перспективе.

Эффект описанных рекомендаций на финансовое состояние компании может быть разделен на отдельные части, каждая из которых значительно воздействует на ключевые финансовые показатели, такие как показатель прибыльности, коэффициент рентабельности собственного капитала и коэффициент добавленной стоимости. Эти части включают увеличение прибыли, снижение операционных расходов, уменьшение оборотного капитала и уменьшение основных средств.

Такие компании как «Вол-Март» («Wal-Mart») и «Дэлл» («Dell») построили свои бизнес-модели вокруг погони за эффективностью и продуктивностью, отказываясь применять установленные стандарты индустрии. В этой сфере может быть достигнуто снижение логистических расходов на 5-20% [4]. Проведение логистического аудита и внедрение рекомендаций, полученных по его результатам, может дать компании очень существенное конкурентное преимущество, что является особенно актуальным во время кризиса.

Литература:

- Ташбаев Ы.Э., Логистический аудит//Склад и Техника, 2005, №12. - С. 13-17;

- Сергеев В.И. Менеджмент в бизнес - логистике. – М.: Филинъ, 1997. – 772с.

- Остапенко М. Б. Референтная модель цепи поставок. – Логистик & система, 2005, №3. - С. 7-19

- Миротин Л.Б., Чубуков А.Б., Ташбаев Ы.Э. «Логистическое администрирование», Учебное пособие, - Mосква, издательство «Экзамен», 2003. - 480 с.

| Вернуться к разделу | Транспортное дело России №06 (2008) |