Гудермес: на перекрестке двух дорог

05.07.2017

Грузовая база

На роль российского мультимодального транспортно-логистического и промышленного кластера на пересечении МТК «Север – Юг» и ТРАСЕКА подходит город Гудермес

По мере выхода из кризиса, реструктуризации и оживления российской экономики все большее значение будет принимать активизация локальных производителей и назревать потребность в создании крупных мультимодальных транспортно-логистических центров, соединяющих в себе автомобильный, железнодорожный и водный транспорт. Такие комплексы, кроме экспортно-импортных и транзитных грузопотоков, будут способны регулировать грузопотоки и местных промышленных зон, создаваемых на базе прилегающих регионов.

Одним из таких центров, расположенных на пересечении международных транспортных коридоров «Север – Юг» и ТРАСЕКА, мог бы стать город Гудермес Чеченской Республики при условии участия в проекте его создания властей нескольких прилегающих регионов и тщательного, скоординированного с федеральными ведомствами расчета параметров проекта.

С.В. Дэльз, к.т.н., руководитель группы «СВД Инжиниринг»,

А.С. Синицына, к.т.н., группа «СВД Инжиниринг»,

Д.В. Недугов, группа «СВД Инжиниринг»,

И.А. Пархоменко, группа «СВД Инжиниринг»

Проблемы создания логистических центров

Само по себе появление новых транспортных и терминально-складских мощностей – не новость. Сейчас во многих регионах и городах возникают логистические центры и так называемые технопарки, но, как правило, в основной своей массе они не очень успешны, и дальше деклараций дело не движется. Давайте разберемся почему?

Обычно профильные управления по развитию промышленности и предпринимательства субъектов Федерации или корпорации развития, организованные региональными властями, разрабатывают некую «Концепцию стратегического развития» в соответствии с пожеланиями и видением местных руководителей. При этом технопарки, территории индустриального развития, логистические центры и другие подобные объекты с громкими названиями размещаются на свободных или рекомендованных землях часто без обоснования их целесообразности и привязки к возможностям транспортной, логистической и промышленной инфраструктуры, планам ее развития.

В результате наступает момент, когда для реализации концепции, казалось бы, сделано все – и подготовлен бизнес-план, и земля выделена, и коммуникации подведены, – а инвестор все равно не идет!

Бывает и наоборот. Крупный инвестор размещает в регионе нужный ему объект, который быстро становится успешным, но при этом он является чрезмерно транспортоемким. Грузовой трафик в направлении объекта растет с каждым днем, радуя инвестора своими показателями. А параллельно происходит плавное вытеснение всех прочих транспортных грузопотоков с дорог общего пользования по причине ограниченной пропускной способности имеющейся транспортной инфраструктуры, которая не была рассчитана на растущий трафик.

И вот когда крупный инвестор начинает удовлетворенно подсчитывать прибыль, все остальные пользователи маршрута «тихо стонут» в транспортном коллапсе. Таких ситуаций вполне можно было бы избежать на этапе общественных слушаний, экспертных оценок и согласования в местных администрациях, если бы профильные управления и корпорации развития делали комплексный межотраслевой анализ.

Есть еще и третий вариант, когда географическое расположение регионов, наличие у них инфраструктуры всех видов транспорта (автомобильного, железнодорожного, речного, морского), выходящей на внешнеторговые пути и международные транспортные коридоры, конъюнктура глобального рынка просто требуют от региональных властей создания центров концентрации грузов и управления грузопотоками, а при возможности и центров промышленного производства, ориентированного на экспорт. Именно в таких случаях профильные управления и корпорации развития могли бы взять на себя организующую и консолидирующую роль.

Основной упор в данном случае делается на комплексный подход к решению поставленной задачи, потому что взаимосвязи промышленно-логистических зон с селитебными районами, локальными транспортными потоками, влияние на них особенностей рельефа и климатической сезонности могут негативно сказаться на дальнейшем комфортном существовании имеющихся и вновь создаваемых объектов.

Третьей ситуации мы и уделим внимание в данной статье и рассмотрим транспортный потенциал и резервы регионов юга России с точки зрения стратегического развития территорий, рационального и эффективного использования их ресурсов, а также сбалансированной реализации потребностей и возможностей примыкающих к предполагаемому кластеру субъектов Федерации.

Уникальное положение Гудермеса

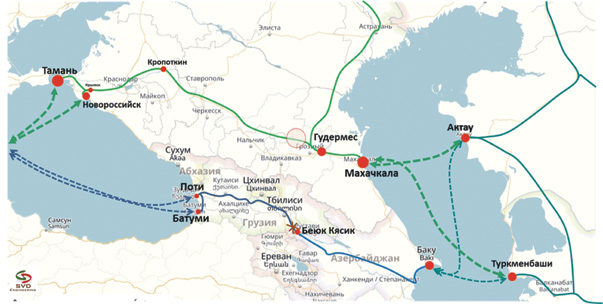

В связи с предполагаемым развитием международных транспортных коридоров «Север – Юг» и ТРАСЕКА особое значение приобретает роль Северного Кавказа и расположенных на его территории морских портов, в частности Махачкала (Республика Дагестан) на Каспийском море и Тамань (Краснодарский край) на Черном море.

В этой связи в рамках первого МТК будет задействован маршрут через Приволжскую железную дорогу на Астраханском направлении, по которому пойдет грузопоток в сторону Ирана с использованием Махачкалинского порта, в рамках второго МТК – маршрут Махачкала – Тамань.

В результате мы получим тесно связанную транспортно-логистическую систему, в которую входят два морских порта Махачкала и Тамань и участки Приволжской и Северо-Кавказской железных дорог. Данная система имеет большие перспективы грузооборота, остается только развить ее инфраструктуру и освоить пока еще разрозненные грузопотоки.

Исходя из конъюнктуры рынков на текущий момент, общий грузопоток по Астраханскому направлению может прирасти промышленным и сельскохозяйственным оборудованием, грузовыми и легковыми автомобилями из Волжского, Уральского и Западно-Сибирского регионов. В условиях, когда сложился выгодный для экспорта курс рубля, да еще в сочетании с привлекательной логистикой, для российской продукции возникает бесспорное конкурентное преимущество в странах Ближнего Востока, Индокитая и Юго-Восточной Азии.

Нельзя забывать о колоссальном резерве Каспийского маршрута ТРАСЕКА, развитие которого в значительной степени зависит от планов Китая по реализации глобального проекта Нового шелкового пути. Благодаря перетягиванию грузов с ТРАСЕКА на российский маршрут и активизации Астраханского направления в МТК «Север – Юг», Россия быстро сможет нарастить экспорт основных позиций массовых грузов через порт Махачкала.

К примеру, объем экспортных поставок российских минеральных удобрений в 2015 году составил 16 млн тонн, при этом доля России на рынке азотных удобрений составляет 5,2%, фосфорных удобрений – 6,3%, калийных удобрений – 24,1%. Основные запасы калия сосредоточены в трех странах – Россия (50,7%), Канада (36,1%) и Беларусь (3,7%), и наращивание доли российского экспорта по данной позиции вполне реально. Основываясь на имеющихся потребностях основных потребителей калийных удобрений Индии и Ирана, можно спрогнозировать потенциальный прирост грузооборота только по минеральным удобрениям на уровне 1-1,5 млн тонн в год.

Таким образом, порт Махачкала будет иметь важнейшее стратегическое значение и, возможно, наивысший потенциал роста грузооборота в Каспийском регионе. Порт Тамань, расположенный на другом конце российской логистической цепочки и готовящийся к масштабному развитию за счет строительства сухогрузного района, рассчитан на грузопотоки того же МТК «Север – Юг» по железной дороге, только на Ростовско-Краснодарском направлении. Но пока его развитие еще можно согласовать с будущими потребностями транспортного маршрута ТРАСЕКА, проходящего по территории РФ. (Преимущества и недостатки нового сухогрузного района порта Тамань и транспортных подходов к нему мы разберем в последующих статьях.)

Теперь рассмотрим роль регионов Северного Кавказа, которые могли бы использовать обозначенный потенциал при наличии тесного межрегионального взаимодействия. Но почему так вяло это взаимодействие развивается?

Это как раз третий (описанный выше) ситуационный случай, когда есть все условия для развития, а оно не происходит ввиду отсутствия локального модератора, готового взять на себя организацию процесса.

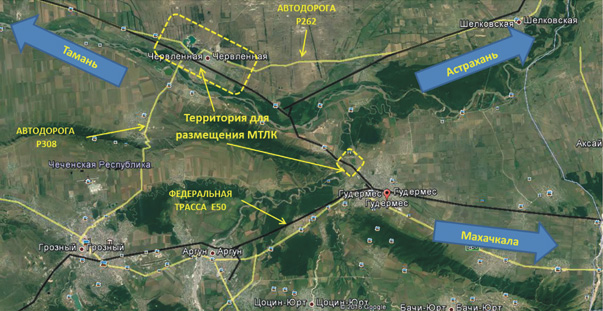

Обратимся к карте и посмотрим на уникальное место пересечения Астраханского направления МТК «Север – Юг» и российского маршрута ТРАСЕКА. Это Шелковской район Чеченской Республики и город Гудермес. Прилегающая территория станции Червленная как раз и является тем уникальным логистическим местом, где удобнее всего располагать всю регулирующую, распределительно-накопительную, складскую и транспортную инфраструктуру, тяготеющую к названным коридорам и маршрутам.

Северные и центральные районы Чеченской Республики в нашем разрезе имеют значительные перспективы развития индустриально-промышленного комплекса. В случае создания здесь технопарков и специальных индустриальных зон по кластерному типу с предприятиями по производству высокотехнологичного оборудования, глубокой переработки сельскохозяйственной продукции Южного региона эти предприятия смогут напрямую получить доступ к международным транспортным коридорам и наладить поставки товаров на экспорт.

Кроме того, возможность автотранспортной консолидации грузов в Шелковском и Гудермесском районах из зернопроизводящих Ставропольского края, Северной Осетии, Республики Ингушетия, Республики Дагестан, наличие на территории этих районов Чечни федеральных и региональных автодорог E-50, Р-262 и Р-308, железнодорожных маршрутов, а также размещение крупной узловой станции Червленная дают этим районам решающие конкурентные преимущества по сравнению с другими. Подобные пересечения в Кизилюрте и Кизляре, имея те же транспортные факторы, все-таки достаточно удалены от Ставрополья, Северной Осетии и Ингушетии.

Таким образом, создание именно в районе железнодорожной станции Червленная крупного мультимодального транспортно-логистического комплекса (МТЛК) с логистической точки зрения оправданно и имеет явный экономический потенциал (рис. 1).

Рис. 1. Территории для размещения МТЛК

Производственная конфигурация МТЛК может быть следующей:

Логистический сектор

1. Терминал по обработке контейнерных грузов.

2. Терминал по обработке строительных сыпучих грузов.

3. Терминал по обработке сельскохозяйственных, тарно-штучных, продовольственных грузов, оборудования, строительных материалов и других.

4. Склад-холодильник для скоропортящейся плодово-ягодной продукции.

5. Зерновой грузоформирующий элеватор.

Транспортный сектор

1. Автотранспортная компания-оператор.

2. Железнодорожная компания-оператор.

3. Экспедиторская компания.

Индустриальный парк

1. Завод по глубокой переработке зерновых культур.

2. Завод по производству пищевой консервированной продукции.

3. Завод по производству высокотехнологичных стройматериалов.

4. Завод по производству сельскохозяйственных машин и оборудования.

5. Другие высокотехнологичные производственные мощности глубокой переработки.

Грузооборот МТЛК в долгосрочной перспективе может составить до 2 млн тонн в год различных грузов с перспективой дальнейшего увеличения.

Примеры вариантов расположения территории МТЛК и индустриальных парков в Шелковском районе Чеченской Республики приведены на рис. 2.

Рис. 2. Возможное место расположения Гудермесского МТЛК

Единый оператор для регионов

Особенность предлагаемого проекта состоит в обязательном наличии Единого оператора.

Единый оператор, обладая автомобильным транспортом, железнодорожным подвижным составом и логистическими мощностями, имея квоты по объемам перевалки либо собственные терминалы в портах Махачкала и Тамань, берет на себя консолидацию и обработку грузов на тяготеющих к МТЛК территориях Дагестана, Чечни, Ингушетии, Северной Осетии и Ставрополья. Единый оператор, обеспечивая качественный сквозной сервис на участке порт Махачкала – порт Тамань, привлекает дополнительные грузопотоки, ориентированные на маршрут ТРАСЕКА; учитывая растущие потребности в МТК «Север – Юг», на Астраханском направлении Единый оператор берет под свое сопровождение организацию, транспортировку и обработку идущих в сторону Ирана и далее грузопотоков.

Прямые международные контракты могли бы существенно укрепить трейдерский и экспедиторский секторы компании-оператора и привлечь в МТЛК дополнительные грузы.

Естественно, такой масштабный проект невозможен без межрегионального сотрудничества. И здесь организационную миссию по созданию Межрегионального консорциума могла бы взять на себя Чеченская Республика, на территории которой выгоднее всего располагать МТЛК.

При этом каждый региональный участник получит ощутимые выгоды в виде прямых доходов от деятельности Единого оператора. Кроме того, Дагестан увеличит грузооборот порта Махачкала; Чечня получит на своей территории мощный и доходный действующий бизнес и выход своих товаров к двум морям; Ингушетия, Северная Осетия и Ставропольский край также смогут развить свою производственную сферу и повысить экспортные возможности по доставке своих товаров на мировой рынок.

В дальнейшем, после запуска проекта и начала его стабильного функционирования (установочный этап), можно рассчитывать и на привлечение иностранных инвесторов, заинтересованных в расширении грузооборота между Азией и Европой, что откроет новые перспективы и горизонты для повышения внешнего и внутреннего товарооборота и развития МТЛК как международного бизнеса.

Проблемы в реализации ТРАСЕКАПо состоянию на 2016 год наибольшие проблемы в реализации проекта ТРАСЕКА связаны с работой транскавказского транспортного коридора на участке Азербайджан – Грузия, а именно, с трудностями введения единого перевозочного тарифа, а также с большими задержками транспортных средств на пограничных пунктах. Поэтому стоит сравнить два пути транскаспийского маршрута – через Азербайджан, Грузию и через Россию. Железнодорожная линия Баку – Поти имеет длину 885 км, в то время как расстояние по железной дороге от Махачкалы до строящегося порта Тамань составит около 1015 км. Несмотря на то что первый участок короче второго примерно на 130 км, при движении грузов из Баку в Поти происходит пересечение государственной границы между Азербайджаном и Грузией и смена железнодорожной компании-оператора. C точки зрения морской логистики китайский и казахстанский грузопотоки, следующие через порт Актау, целесообразней доставлять в порт Махачкала, так как через порт Баку получается намного дальше. Кроме того, расстояние по Черному морю до пролива Босфор от порта Тамань короче на 250 км, чем от грузинского порта Поти. Российская сторона могла бы взять оперирование логистикой и транспортировку грузов по территории РФ под единое управление с некой чисто символически сниженной ставкой, что будет, несомненно, предпочтительней для грузовладельцев, чем использование маршрута Баку – Поти с простоями при пересечении границы и несколькими операторами. Организация движения грузопотока одним российским Единым оператором по комплексной схеме порт – железная дорога – порт позволит значительно сэкономить время на сокращении количества формальностей и отсутствии пограничных пунктов на внутренней территории РФ. При таких условиях вполне обоснованно можно рассчитывать на переход значительной части объемов грузов с ТРАСЕКА на новый маршрут Махачкала – Тамань.

|

Морские порты №10 (2016)