Сужение емкости внутреннего рынка и блокада экспорта

09.05.2017

Грузовая база

В 2015 году темпы роста производства в отечественной черной металлургии замедлились, по итогам 2016 года эта тенденция сохраняется. Снижение выпуска продукции происходит в первую очередь из-за сокращения емкости внутреннего рынка, вызванного кризисными явлениями в основных металлопотребляющих отраслях – машиностроении и строительной индустрии.

Рост мировых цен на продукцию черной металлургии в 2016 году, по идее, должен был подтолкнуть российских металлургов к увеличению экспорта, но этого не произошло, поскольку отрасль столкнулась с беспрецедентным усилением ограничительных мер нетарифного регулирования со стороны основных стран-импортеров, прежде всего входящих в ЕС.

Итогом происходящих событий стала стагнация российского производства и снижение инвестиционной активности в металлургической отрасли. Восстановление спроса и возобновление роста производства черных металлов, по прогнозам экспертов, возможно не ранее 2018 года.

Татьяна Дмитриева

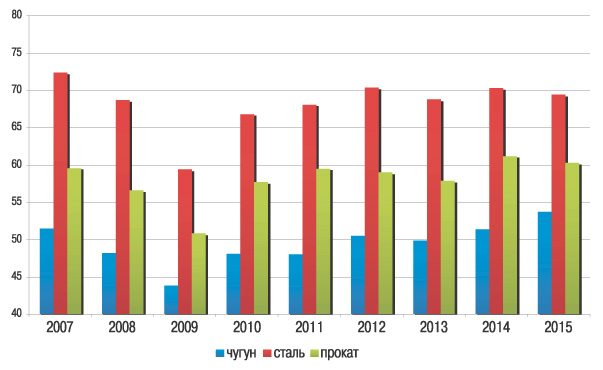

В 2015 году производство черных металлов в России в целом осталось на уровне 2014 года, при этом было отмечено падение выпуска стали и проката, которое компенсировалось ростом производства чугуна (рис. 1). А по результатам 10 месяцев 2016 года в отрасли произошло снижение производства по всем трем позициям: производство чугуна сократилось по отношению к аналогичному периоду 2015 года на 1,4%, стали – на 0,9%, проката – на 1,5%.

Рис. 1. Динамика производства чугуна, стали и проката в России, 2007-2015 гг.

Источник: Росстат.

Снижение внутреннего спроса

Наблюдаемое снижение производства эксперты в первую очередь связывают со снижением уровня внутреннего спроса на черные металлы, темпы которого в 2015 году в России были одними из самых высоких в мире. К примеру, в 2015 году по сравнению с 2014 годом объем их потребления на внутреннем рынке упал на 9%, в том числе на 12% уменьшился спрос крупнейшего потребителя продукции отрасли – строительной индустрии и на 25% – автопрома.

Сокращение объемов ввода нового жилья, начавшееся во второй половине 2015 года, продолжилось и в 2016 году. Так, в первом полугодии 2016 года в эксплуатацию было введено 31,5 млн м2 жилья, что почти на 10% меньше по сравнению с аналогичным периодом 2015 года. Самый сильный спад объемов строительства – на 30% – отмечен в Уральском ФО. Регионы-лидеры по объемам строительства Московская область и Краснодарский край сократили объем ввода жилья на 3% и 16% соответственно. Также значительно снизили объемы строительства индивидуальные застройщики: площадей, введенных их силами за указанный период, зарегистрировано на 19% меньше, чем годом ранее.

Снижение потребительской активности из-за кризисных явлений в экономике стало причиной снижения продаж и выпуска автомобилей отечественным автопромом. В 2015 году уровень потребления черных металлов в автомобилестроении упал на 15%, выпуск автомобилей в стране сократился на 25%, а в течение января-июля 2016 года – еще на 18%. Эксперты предупреждают, что резервы поддержки российского автопрома на исходе, платежеспособность населения продолжает снижаться, а рубль – обесцениваться.

Поддержать спрос на черные металлы внутри страны сегодня способен разве что ТЭК, где уже реализуются масштабные проекты, такие как трубопроводы «Сила Сибири», Заполярье – Пурпе, Куюмба – Тайшет, нефтепроводы-отводы от ВСТО и ВСТО-2, расширение магистральных нефтепроводов Западной Сибири, строительство продуктопровода «Юг» на участке Волгоград – Новороссийск, увеличение пропускной способности продуктопровода «Север», а также планируемые проекты «Северный поток 2», «Турецкий поток», строительство магистрального газопровода из Краснодарского края в Крым.

Пошлинами по экспорту

Начиная с февраля 2015 года на мировом рынке происходило падение цен на продукцию черной металлургии, которое затормозилось в начале 2016-го. С весны текущего года началось заметное увеличение котировок по основным группам металлопродукции, а в апреле-мае произошел аномальный скачок цен. Основным драйвером роста цен в отрасли аналитики называют Китай, который снизил производство продукции стали на фоне растущего спроса внутри страны, чем создал мировой дефицит продукции. Рост спроса на продукцию отрасли наблюдался и на рынках Европы и Северной Америки, что также способствовало росту мировых цен.

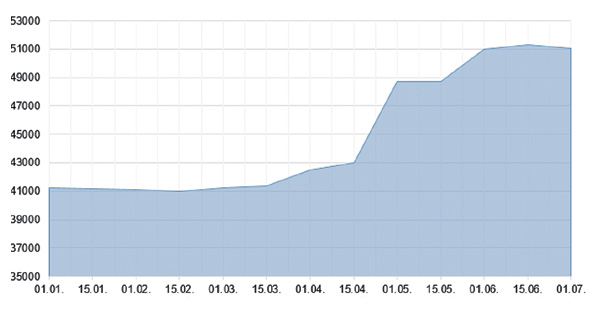

Динамика внутренних цен на продукцию черной металлургии в России в целом повторила динамику мировых (рис. 2). Причем если в начале 2016 года из-за низкого спроса, вызванного в том числе сезонным фактором, металлурги были вынуждены держать цены внутри страны ниже, чем за рубежом, то после изменения мировой конъюнктуры сработал эффект пружины – цены «выстрелили» и обогнали мировые.

Рис. 2. Динамика цен на листовую сталь, январь-июнь 2016 г., руб./т

Рост мировых цен и ослабление внутреннего спроса, по идее, должны были спровоцировать рост экспорта российской продукции черной металлургии. Но этого не произошло, поскольку в 2016 году отрасль столкнулась с усилением ограничительных мер нетарифного регулирования со стороны стран-импортеров. Эти меры коснулись стальной продукции высоких переделов, горячекатаного и холоднокатаного сортового и листового проката.

Так, с февраля по июль текущего года ЕС ввел предварительные антидемпинговые таможенные пошлины на холоднокатаный плоский прокат в размере от 19,8% до 26,2% от стоимости продукции в феврале-мае и от 18,7% до 36,1% в июне-июле. А в начале августа вступили в силу окончательные антидемпинговые пошлины ЕС на российскую холоднокатаную сталь сроком на 5 лет. Для «Магнитогорского металлургического комбината» (ММК) величина пошлины составила 18,7%, для «Северстали» - 34%, для «Новолипецкого металлургического комбината» (НЛМК) и других компаний – 36,1%. ЕС может распространить пошлины и на горячекатаный прокат из России, антидемпинговое расследование в отношении которого уже начато.

В сентябре США отказались от ранее заявленного намерения вводить ограничения на импорт холоднокатаного плоского стального проката из России, но сохранили в силе антидемпинговые пошлины на горячекатаную сталь в размере 73,59% для «Северстали» и 184,56% для всех остальных российских поставщиков.

Заметно активизировали усилия по защите внутреннего рынка от российской продукции черной металлургии и ряд других стран. Так, Мексика на 5 лет продлила действие компенсационных пошлин на горячекатаный лист из углеродистой стали в размере 36,8%, а Индия установила антидемпинговые пошлины на импорт горячекатаной рулонной стали до 7 февраля 2017 года.

В январе 2015 года Турция начала расследование против поставок горячекатаного проката. В январе 2016 года на фоне обострения российско-турецких отношений Минэкономики Турции предложило ввести пошлину на данный вид продукции в размере 13,66%. В апреле заявление было отозвано, однако в середине октября турецкие металлурги инициировали новое антидемпинговое расследование по импорту российского горячекатаного проката.

В ноябре 2016 года Бразилия сообщила о начале антидемпингового расследования по импорту горячекатаного листового проката из России, и это первый за последние годы случай обвинения российских экспортеров листового проката в демпинговых поставках в страны Южной Америки.

Еще одно антидемпинговое расследование в отношении поставок российской стали в ноябре 2016 года инициировано металлургами Египта, и этот список, видимо, будет пополняться...

Последствия западной блокады

До недавнего времени вторым по объемам поставок стальной продукции (после Турции и Ближнего Востока) для России был рынок ЕС. В связи с этим антидемпинговые меры, введенные этими странами, окажут наиболее заметное негативное влияние на отрасль.

В 2015 году с территории РФ в страны ЕС было экспортировано около 700 тыс. тонн холоднокатаного проката, и около 90% этого объема поставок пришлось на долю ММК, «Северстали» и НЛМК. Поставки холоднокатаного проката «Северстали» в ЕС в 2015 году составили не менее 200-250 тыс. тонн, что обеспечило 17% выручки компании, ММК – около 100 тыс. тонн (7% выручки), НЛМК – 350 тыс. тонн (20% выручки).

Потери прибыли основных поставщиков этого вида продукции из-за введения пошлин по итогам 2016 года могут составить 5-10%, но пока еще есть возможность их минимизировать до 1-2% за счет увеличения поставок на рынок ЕС горячекатаного проката. Но если ЕС введет пошлины и на этот вид проката, то Россия лишится возможности сбыта продукции в объеме еще 1,5 млн тонн в год, что соответствует трети экспорта данного вида продукции на зарубежные рынки.

Российские металлурги не согласны с признанием факта демпинга, объясняя снижение цен на зарубежных рынках девальвацией рубля, и намерены оспорить введение пошлин в Европейском суде общей юрисдикции, куда в октябре подали соответствующие иски.

Весьма ощутимо по российскому экспорту стальной продукции может ударить Турция, если примет решение ввести ввозные пошлины. В 2015 году Россия экспортировала в эту страну 825 тыс. тонн горячекатаного проката, что эквивалентно половине поставок этой продукции в ЕС. Чтобы предотвратить возможное введение пошлин Турцией, российские металлурги обратились в правительство РФ с просьбой о содействии на уровне межправительственных отношений двух стран.

Что касается других возможных экспортных ограничений, то каждое из них в отдельности вряд ли способно нанести непоправимый вред российскому экспорту стальной продукции, однако общая тенденция экспортных ограничений существенно сокращает возможности сбыта российской продукции за рубежом.

Надежды на восстановление спроса

По данным ФТС, российский экспорт черных металлов в 2015 году вырос всего на 7,5% – до 42,2 млн тонн по сравнению с 39,3 млн тонн годом ранее. Но по итогам 2016 года даже таких темпов роста точно ожидать не стоит. Тенденция на снижение подтверждается, в частности, уже зафиксированным сокращением объемов погрузки черных металлов на сети РЖД: в январе-октябре по железной дороге было отправлено 58,6 млн тонн черных металлов, что на 2,1% ниже уровня 2015 года.

В ближайшей перспективе Россия будет вынуждена искать способы перенаправить выпадающие из-за введенных ЕС и другими странами антидемпинговых пошлин объемы стали и проката на другие рынки. По мнению экспертов, наиболее вероятной альтернативой могут стать рынки стран Азии и Южной Америки, за исключением тех, которые, как уже было сказано, тоже вводят ограничения на экспорт российских черных металлов или планируют это сделать.

Разорвать такой «замкнутый круг» и дать больше возможностей российским экспортерам, безусловно, могло бы восстановление мирового рынка. Начало этой тенденции уже положено, полагают эксперты. Так, по оценке Аналитического кредитного рейтингового агентства (АКРА), в первой половине 2016 года мировая черная металлургия преодолела негативные тенденции 2013-2015 годов, начался период восстановления спроса и роста цен.

На улучшение конъюнктуры рынков черной металлургии, в частности, оказывает влияние принудительное сокращение сталеплавильных мощностей в Китае. Согласно планам китайского руководства, до 2020 года в стране будет закрыто металлургических мощностей общей производительностью 140 млн тонн в год, из которых 45 млн тонн приходится уже на этот год. Закрытие части китайских предприятий снизит предложение и приведет к росту мировых мощностей, расположенных в других странах. По мнению экспертов, с 2017 года ожидается и постепенное восстановление спроса на сталь в мире, что поможет стабилизировать рынок и поддержать цены.

Безусловно, оказать поддержку российским металлургам могло бы повышение спроса на внутреннем рынке, но надежд на то, что это произойдет в ближайшем будущем, пока нет. По предварительной оценке, по итогам 2016 года потребление черных металлов в России снизится на 6-7%, с 2017 года ситуация начнет медленно меняться. По прогнозам «Северстали», в 2017 году рост потребления стали в стране составит 1,5% по сравнению с 2016 годом. В дальнейшем темпы роста потребления продукции отрасли будут зависеть от темпов восстановления экономики, восстановления строительного и автомобильного секторов.

В Минэкономразвития России считают, что в 2017-2018 годах в черной металлургии будет наблюдаться рост производства в пределах 2-2,5%, при этом роста российского экспорта в период до 2018 года происходить не будет – он останется на уровне 2015 года.

Не просматривается и перспектив роста инвестиционной активности в отрасли. Как отмечают эксперты «Русской стали», пик инвестиционной фазы для российской черной металлургии пройден, к настоящему времени отрасль вышла на определенный уровень и инвестиции будут проводиться лишь точечно.

Морские порты №9 (2016)