Привлекательный каботаж

28.02.2019

Морской транспорт

Каботажные перевозки стали выгоднее для судов, зарегистрированных в международном реестре

С 1 января 2019 года вступают в силу изменения Налогового кодекса Российской Федерации (далее – НК РФ), касающиеся учета расходов на ремонт и амортизацию при использовании судов, зарегистрированных в международном реестре судов.

Мария Коробова, юрист налоговой практики Адвокатского бюро «Степанов и Аксюк»

В НК РФ предусмотрено, что доходы судовладельцев, полученные от использования судов, зарегистрированных в международном реестре, при международных перевозках освобождаются от налогообложения. В то же время доходы судовладельцев, полученные от использования таких судов в каботаже, включаются в налогооблагаемую базу по налогу на прибыль. Однако уменьшение налогооблагаемых доходов от каботажных перевозок на расходы по ремонту и амортизацию судов, зарегистрированных в международном реестре судов, связано с высокими налоговыми рисками предъявления претензий налоговым органом.

Федеральным законом № 137-ФЗ от 04.06.2018 устранены основания для предъявления налоговых претензий при уменьшении налогооблагаемой прибыли от каботажных перевозок на расходы по ремонту и амортизации судов, зарегистрированных в международном реестре судов.

Доходы судовладельцев

В пп. 33 п. 1 ст. 251 НК РФ указано, что при определении налоговой базы не учитываются доходы судовладельцев, полученные от эксплуатации и (или) реализации судов, зарегистрированных в международном реестре судов.

Причем для целей главы 25 НК РФ под эксплуатацией судов, зарегистрированных в международном реестре судов, понимается использование таких судов для перевозок грузов, пассажиров и их багажа и оказания иных, связанных с осуществлением указанных перевозок услуг при условии, что пункт отправления и (или) пункт назначения расположены за пределами территории Российской Федерации, а также сдача таких судов в аренду для оказания таких услуг.

Из указанной нормы Налогового кодекса РФ следует, что доходы судовладельцев, полученные от эксплуатации судна, зарегистрированного в международном реестре судов, при совершении перевозок в каботаже включаются в налоговую базу по налогу на прибыль.

Расходы на ремонт и амортизация до 1 января 2019 года

В ст. 270 НК РФ устанавливается перечень расходов, не учитываемых при определении налоговой базы. К таковым расходам относятся расходы судовладельцев на обслуживание, ремонт и иные цели, связанные с содержанием, эксплуатацией, реализацией судов, зарегистрированных в международном реестре судов (п. 48.5 ст. 270 НК РФ).

Кроме того, в соответствии с п. 3 ст. 256 НК РФ (в действующей редакции) из состава амортизируемого имущества в целях главы 25 Налогового кодекса Российской Федерации исключаются зарегистрированные в международном реестре судов суда на период нахождения их в данном реестре.

Таким образом, судовладелец обязан включить в состав доходов для целей налогообложения прибыли доходы от эксплуатации судов, зарегистрированных в международном реестре судов, однако признание в составе расходов амортизации при использовании таких судов в каботажных перевозках НК РФ не предусмотрено.

Формулировка п. 48.5 ст. 270 НК РФ толкуется налоговым органом как не позволяющая уменьшить налогооблагаемый доход на расходы по ремонту при совершении перевозок в каботаже.

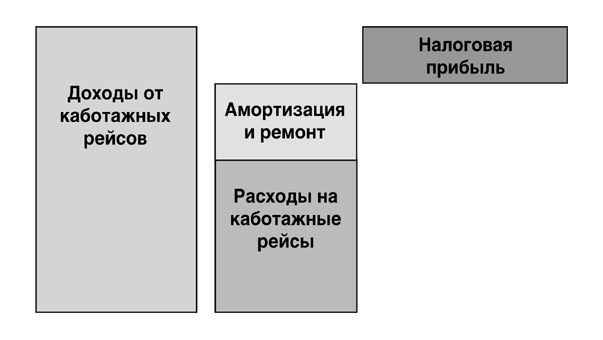

Рис. 1. Расчет налогооблагаемой прибыли от перевозок в каботаже до 01.01.2019

Изменения, вступающие в силу с 1 января 2019 года

С целью устранения неравноправного положения налогоплательщиков-судовладельцев, собственников судов, зарегистрированных в международном реестре судов, в случаях их использования для каботажных перевозок, доходы от которых учитываются при налогообложении прибыли, предлагается исключить абз. 5 п. 3 ст. 256 НК РФ, а также внести изменения в п. 48.5 ст. 270 НК РФ, касающиеся исключения только расходов судовладельцев, осуществленных для эксплуатации и (или) реализации судов, указанных в пп. 33 п. 1 ст. 251 НК РФ, относящихся к использованию судов, зарегистрированных в международном реестре судов, в том числе через амортизационные отчисления по судам, зарегистрированным в международном реестре судов .

Таким образом, законодатель устранил положение, в результате которого происходит завышение налогооблагаемой базы при каботажных перевозках: он предусмотрел возможность учета расходов на ремонт при использовании таких судов в каботаже, а также включил суда, зарегистрированные в реестре, в состав амортизируемого имущества.

Рис. 2. Расчет налогооблагаемой прибыли от перевозок в каботаже после 01.01.2019

Таблица. Сравнение редакций абз. 5 п. 3 ст. 256 и п. 48.5 ст. 270 НК РФ

|

Действующая редакция |

Редакция, вступающая в силу с 01.01.2019 |

|---|---|

|

абз. 5 п. 3 ст. 256 НК РФ |

|

|

Из состава амортизируемого имущества в целях главы 25 НК РФ исключаются зарегистрированные в международном реестре судов суда на период нахождения их в международном реестре судов. |

Абзац утратил силу. Федеральный закон от 04.06.2018 № 137-ФЗ. |

|

п. 48.5 ст. 270 НК РФ |

|

|

При определении налоговой базы не учитываются расходы судовладельцев на обслуживание, ремонт и иные цели, связанные с содержанием, эксплуатацией, реализацией судов, зарегистрированных в международном реестре судов. |

При определении налоговой базы не учитываются расходы судовладельцев, связанные с получением доходов, указанных в пп. 33 и (или) 33.2 п. 1 ст. 251 НК РФ. |

Морские вести России №17 (2018)